P: ¿Cuál es la habilidad imprescindible para una empresa en esta era de COVID-19?

R: La adaptabilidad. Proactivo la adaptabilidad. Sin ella, una empresa sigue estando mal preparada. Luchando con cada nueva oleada de COVID-19. ¿Resultado? Pérdidas causadas por la ruptura de la cadena de suministro, además de la ralentización de la demanda. Con ella, una empresa puede alcanzar dos objetivos clave. Uno: recortar 40% del tiempo de comercialización con la a la derecha productos y servicios. Dos: Reducir los costes y los gastos en un 20 - 30%.

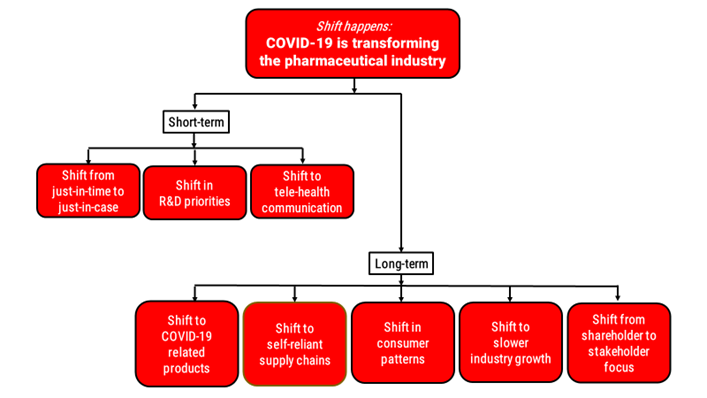

P: ¿Cómo están afectando las nuevas oleadas de COVID-19 a las empresas que sobrevivieron a la primera oleada?

R: Las nuevas oleadas de COVID-19 retrasan la recuperación total y duradera. Si una empresa estaba en riesgo antes, es probable que esté en mayor riesgo ahora. Esto se agrava por el hecho de que la recuperación se produce a ritmos diferentes. Incluso en sectores industriales esenciales. Pensemos en la sanidad. Los márgenes de los hospitales sin ánimo de lucro siguen siendo débiles. Mientras tanto, los márgenes de los hospitales con ánimo de lucro han mejorado. La vieja farmacia sigue transformándose. Mientras tanto, la nueva biotecnología está impulsando la transformación. En cualquier índice de recuperación en cualquier sector industrial, proactivo La adaptabilidad es vital.

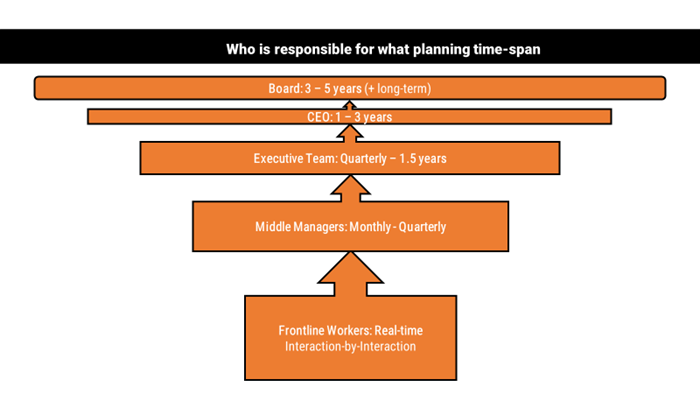

P: ¿Cómo ayuda ahora Lions Financial a las empresas en sus necesidades de planificación?

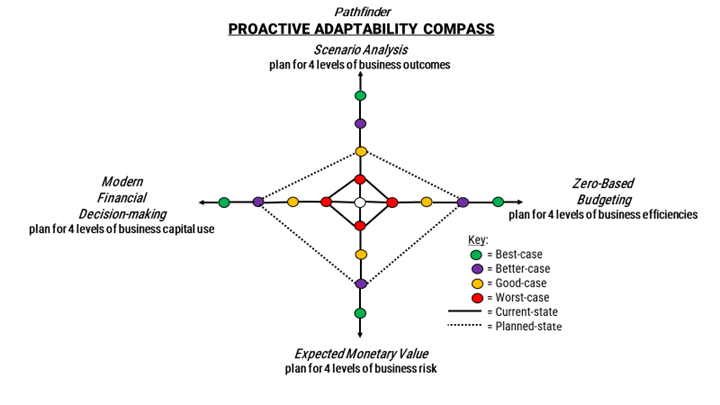

R: Ahora ofrecemos un servicio completo o servicios de planificación empresarial fraccionada. Ayudamos a los clientes empresariales a planificar para el peor de los casos. Tambiénpara el mejor de los casos. Y cualquier cosa intermedia. Utilizamos 4 herramientas de planificación empresarial para ayudar. Análisis de escenariospara ayudar a planificar 4 niveles de resultados empresariales. Presupuestos de base ceropara ayudar a planificar 4 niveles de eficiencia empresarial. Valor monetario esperadopara ayudar a planificar 4 niveles de riesgo empresarial. Y Toma de decisiones financieras modernaspara ayudar a planificar 4 niveles de uso del capital.

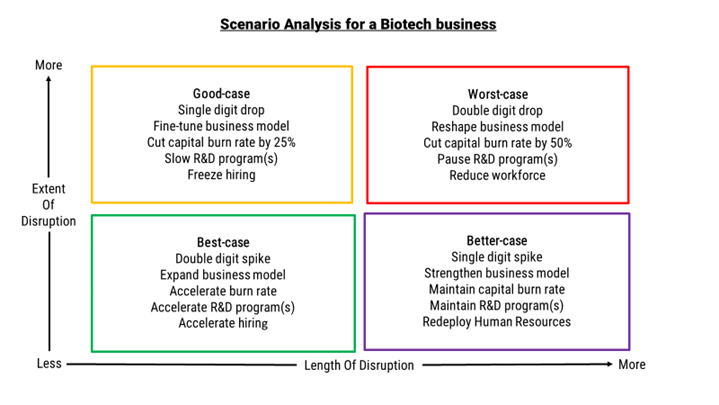

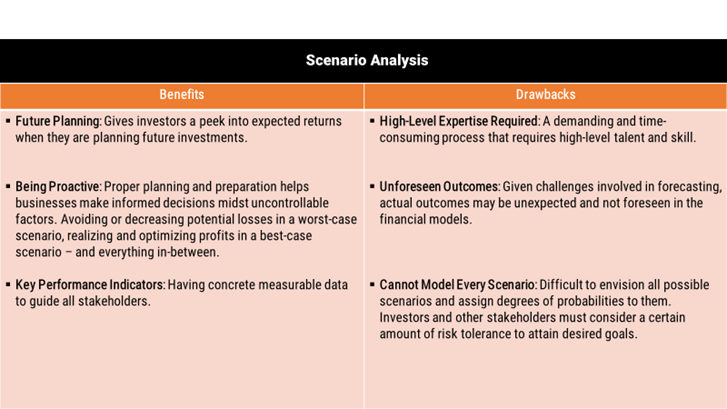

P: ¿Qué es el análisis de escenarios? ¿Por qué debería utilizarlo una empresa?

R: Traza los resultados futuros de una empresa. Se utiliza para estimar los cambios en el flujo de caja y el beneficio neto. Esto ayuda a una empresa a prepararse, por adelantado, para gestionar diversos resultados. De este modo, la toma de decisiones de la empresa resulta menos desalentadora y estresante. Ayudamos a tomar decisiones empresariales más inteligentes mediante el uso de modelos financieros, con referencias relevantes del sector.

P: ¿Por qué una empresa con nuevas inversiones, como una biotecnología "caliente", utilizaría esto?

R: Incluso una biotecnología "caliente" necesita un análisis de escenarios. Para ajustar mejor su modelo de negocio. Es la tasa de consumo de capital. Para tomar decisiones de I+D y de recursos humanos. Cualquier Un negocio tecnológico "caliente" favorecido por los inversores hoy (y, por lo tanto, con más probabilidades de ser dejado de lado por los competidores porque la COVID-19 ha acelerado la carrera por los avances tecnológicos y las innovaciones en las aplicaciones) puede acabar rápidamente siendo indeseado mañana. El análisis de escenarios ayuda a que cualquier negocio de este tipo se dirija con más inteligencia.

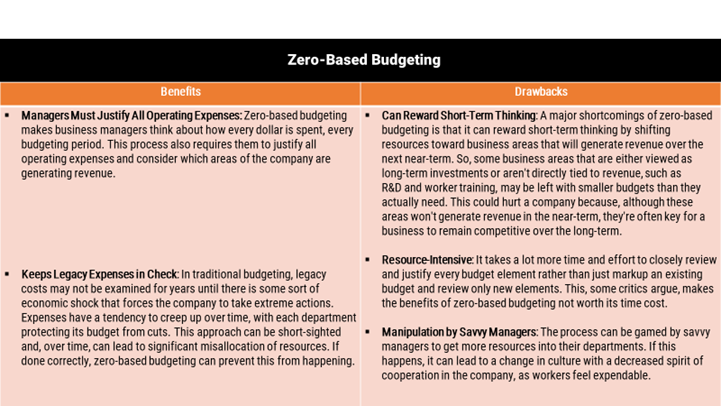

P: ¿Qué es la presupuestación de base cero? ¿En qué se diferencia de la presupuestación tradicional?

R: Este proceso es un enfoque de "presupuesto participativo". Lo llevan a cabo cada departamento y división de una empresa. Uno que se compromete con una "única fuente de verdad" compartida por toda la empresa. Se reinicia a cero en cada periodo presupuestario. La información se examina a nivel granular, línea por línea. Luego se reconstruye cada presupuesto. Y se sincroniza con los demás. La prioridad es la necesidad empresarial y la eficiencia. No se trata de un mero aumento de los presupuestos históricos. Los recursos necesarios deben estar justificados, de forma continua. Moderno Las herramientas digitales facilitan más que nunca su uso. Y los cuadros de mando en tiempo real basados en la nube proporcionan información más oportuna. Algo crucial en esta era de COVID-19.

P: ¿Qué hay que hacer cuando una empresa adopta la presupuestación de base cero?

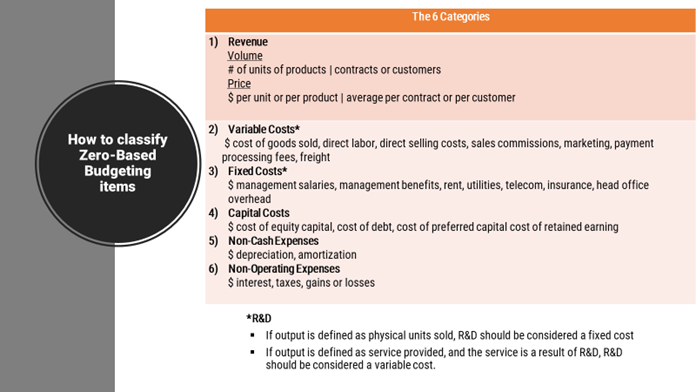

A: Paso #1: Clasificar la información financiera en 6 categorías. Una sorpresa común: las partidas (ingresos, costes, gastos) de los estados financieros tradicionales solían estar mal clasificadas o ser incorrectas. Entre un 15 y un 20 por ciento. Paso #2: Corregir toda esa información. A continuación, identifique las áreas específicas para el proceso y las eficiencias operativas. Durante este paso crucial: las unidades de negocio de generación de ingresos y del centro de costes colaboran. Establecen objetivos interdependientes, con puntos de referencia de rendimiento cooperativos. Y reasignan y sincronizan los presupuestos individuales. Paso #3: Utilizar esta información para reconstruir nuevos presupuestos desde cero. Paso #4: Medir los resultados reales. Y asegúrese de que la presupuestación basada en cero se incorpore como la nueva norma en toda la empresa.

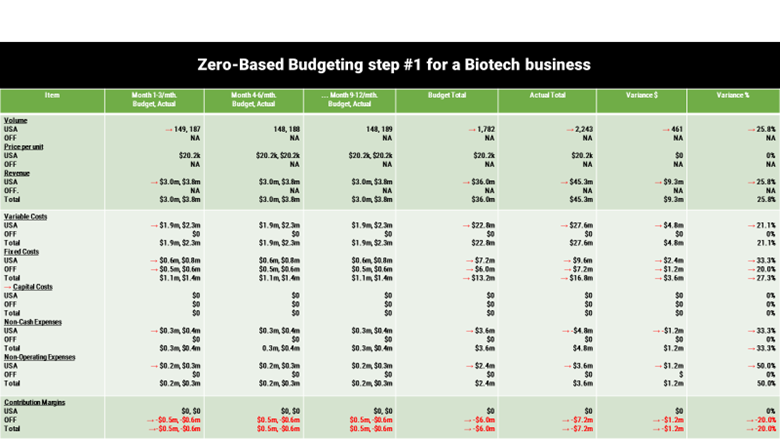

P: ¿Puede ilustrar cómo funciona la presupuestación de base cero en una empresa?

R: Consideremos una empresa biotecnológica anónima, con una instalación de I+D en el extranjero.

R: Paso #1, estamos viendo un primer trimestre de resultados reales y proyecciones. Se han señalado oportunidades de mejora de la eficiencia en las 6 categorías financieras. #1: Reducir la diferencia entre las previsiones presupuestarias y los ingresos reales. En-previsión o en-previsión de ingresos son malos hábitos comunes. Esto crea ineficiencias. Y la pérdida de oportunidades debido a en-de recursos, o el despilfarro a causa de en-suministro de recursos. La mejora de la eficiencia se hizo más urgente. Los inversores estaban cada vez más preocupados por las interrupciones de COVID-19 que retrasaban un evento de liquidez. Por ello, uno de los principales objetivos era mejorar las previsiones de ingresos con un margen de +/- 2% respecto a los reales. Esto está en consonancia con las mejores prácticas de una empresa pública que utiliza un moderno herramienta digital de gestión de las relaciones con los clientes. El impacto negativo de en-En este caso, la previsión ha permitido reequilibrar los costes variables, los costes fijos, los costes de capital, los gastos no monetarios y los gastos no operativos.

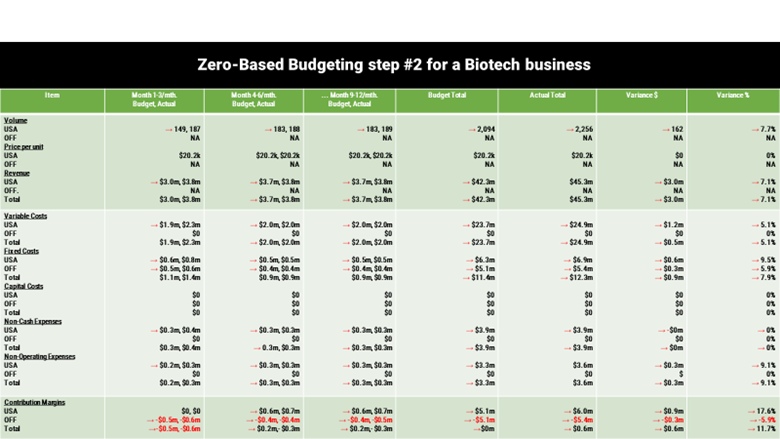

R: Un plan de pivoteo, a partir del segundo trimestre, comenzó centrándose en a la derecha-previsión y a la derecha-de dos dígitos, con un crecimiento de reequilibrado costes - y un positivo resultado final.

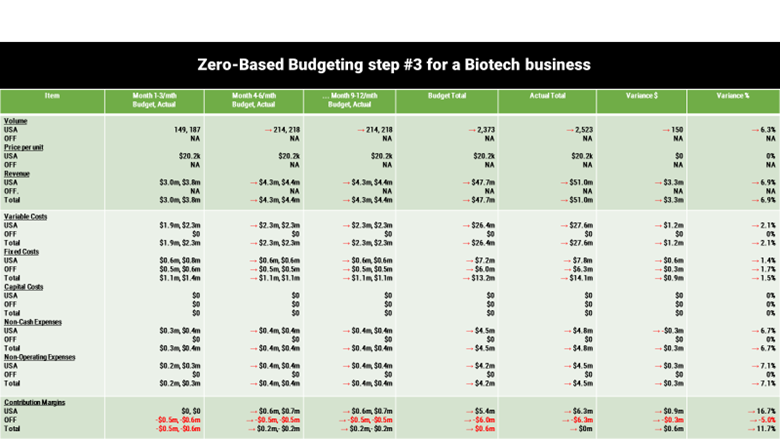

R: El plan de pivoteo, a partir del segundo trimestre, se afinó. El objetivo: ser lo suficientemente viable para competir para otra ronda de capital de inversión necesario en los próximos 18-24 meses.

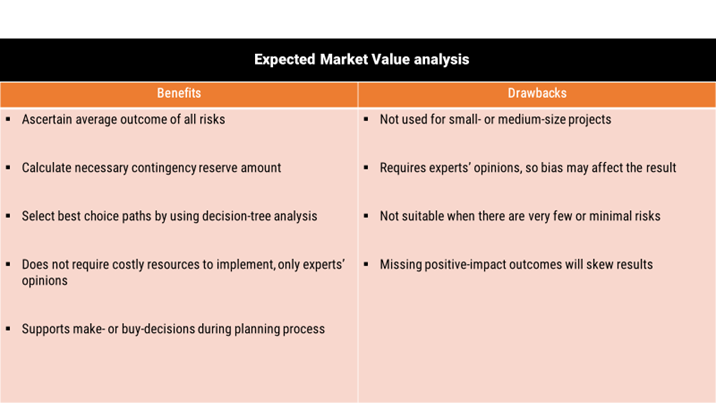

P: ¿Qué es el valor monetario esperado? ¿Cómo se utiliza en la planificación empresarial?

R: Se trata de la gestión del riesgo. Se calcula multiplicando la probabilidad de que ocurra un evento por el impacto monetario de dicho evento. El riesgo es una parte natural del negocio. Y es aún más importante ahora, dado el prolongado impacto del COVID-19. Se utiliza principalmente para orientar a los directivos de las empresas sobre cómo planificar las cantidades correctas necesarias para las contingencias.

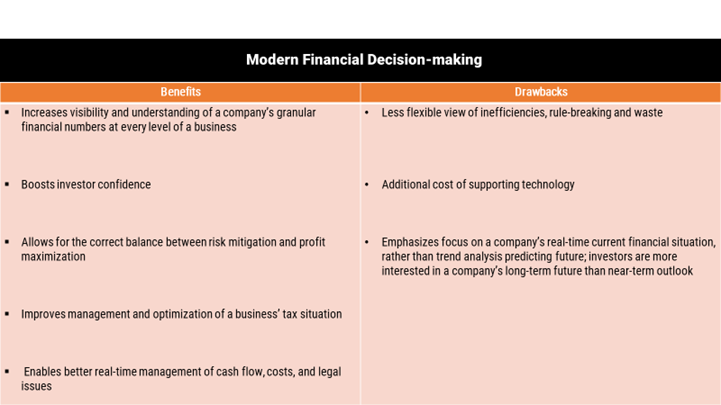

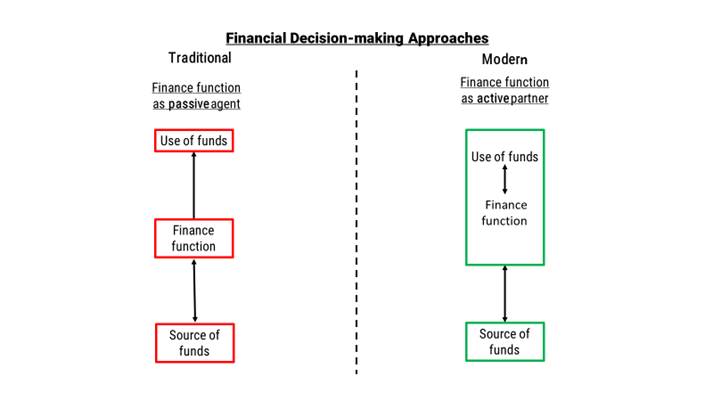

P: ¿Qué es la toma de decisiones financieras modernas? ¿Qué tiene de diferente?

R: Se trata de las mismas tres consideraciones financieras tradicionales de cualquier negocio. 1: Inversión decisiones. 2: Financiación decisiones. 3: Dividendo decisiones. La diferencia aquí es que la función financiera de una empresa va más allá de un papel tradicional. Va más allá de la mera obtención de fondos, en las condiciones más adecuadas. En este caso, las finanzas corporativas se ocupan más de efectivo uso de los fondos. Necesario porque el COVID-19 ha endurecido el uso de los fondos por debajo de lo normal.

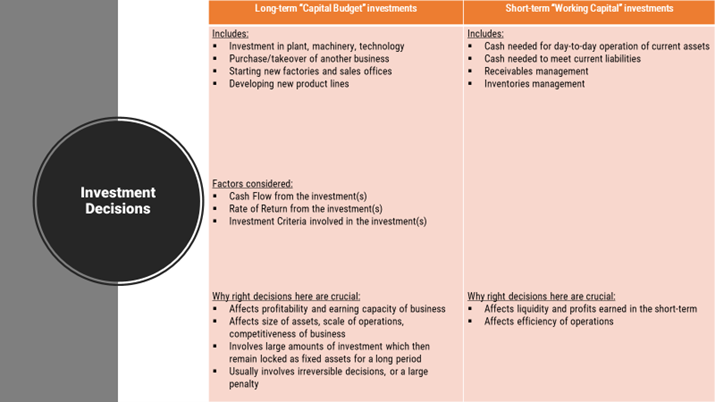

P: ¿Qué decisiones de inversión toma una empresa? ¿Ha obligado COVID-19 a realizar cambios?

R: Hay dos tipos de inversiones que una empresa realiza en sus activos. 1: Largo-inversiones a largo plazo, también conocidas como partidas del "Presupuesto de Capital". 2: Corto-inversiones a corto plazo, también conocidas como partidas de "Capital de Trabajo". El impacto persistente de la COVID-19 está haciendo que todas las empresas se centren más en las inversiones a corto plazo o "Capital de Trabajo".

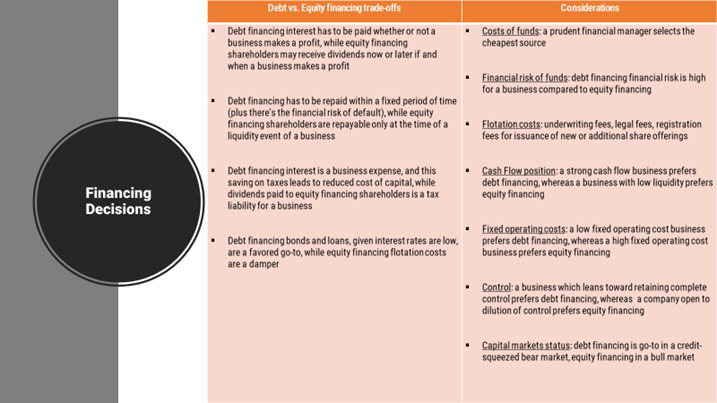

P: ¿Qué decisiones de financiación toma una empresa? ¿Ha obligado COVID-19 a realizar cambios?

R: Se trata de conseguir financiación. Aquí también hay dos tipos. 1: Financiación de la deuda, garantizada mediante la emisión de bonos corporativos o la obtención de préstamos. 2: Financiación de capital, obtenida a través de la venta de acciones al público (si ya es una empresa que cotiza en bolsa), o de acciones convertibles ofrecidas a inversores privados (si se trata de una nueva empresa o de una empresa privada más madura). Una relación deuda-capital de 1,5 o menos es típica. Superar el 2 es más típico para una empresa que requiere mucho capital. También en este caso, el impacto de la COVID-19 está obligando a la mayoría a recurrir a la financiación de la deuda.

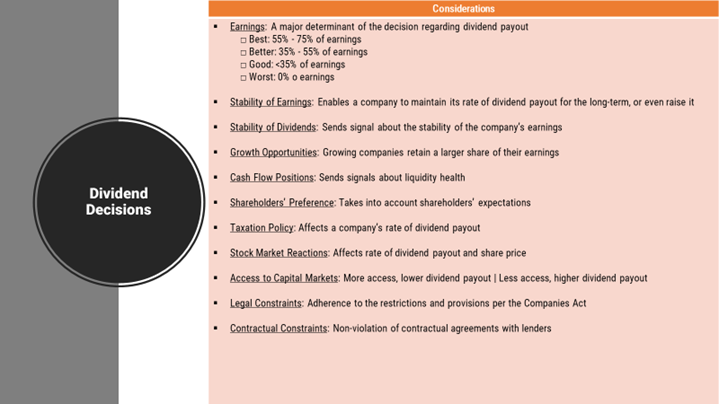

P: ¿Qué decisiones sobre dividendos toma una empresa? ¿Y cuáles son las consideraciones típicas?

R: Se trata de la distribución de la parte de los beneficios (después de impuestos) a los accionistas, así como de la parte retenida para fomentar el crecimiento de una empresa. Hay una docena de consideraciones al respecto. Véase el gráfico. La principal es la de los beneficios. Y la cantidad, que oscila entre 0% y 75%, que una empresa está dispuesta o puede dar a sus accionistas.