Q : Quelle est la capacité indispensable pour une entreprise à l'ère du COVID-19 ?

A : Adaptabilité. Proactive la capacité d'adaptation. Sans elle, une entreprise reste mal préparée. Luttant contre chaque nouvelle vague de COVID-19. Résultat ? Des pertes causées par des ruptures de la chaîne d'approvisionnement, en plus des ralentissements de la demande. Avec elle, une entreprise peut atteindre deux objectifs clés. Le premier : réduire de 40% le temps de mise sur le marché grâce à la droite produits et services. Deux : réduire les coûts et les dépenses de 20 - 30%.

Q : Comment les nouvelles vagues de COVID-19 affectent-elles les entreprises qui ont survécu à la première vague ?

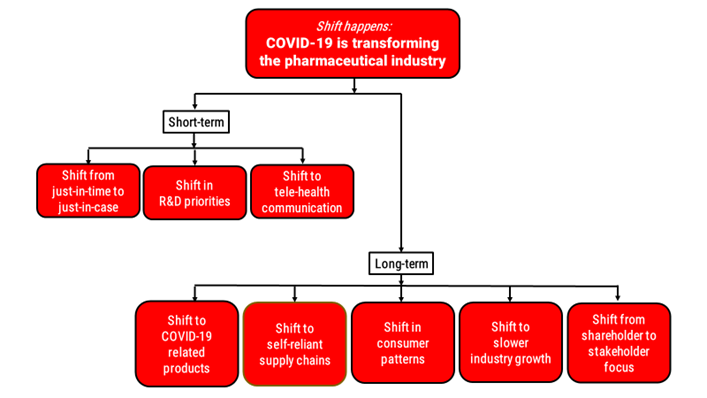

R : De nouvelles poussées de COVID-19 retardent le rétablissement complet et durable. Si une entreprise était à risque auparavant, il est probable qu'elle le soit encore plus aujourd'hui. Cette situation est aggravée par le fait que la reprise se fait à des rythmes différents. Même dans les secteurs industriels essentiels. Prenons l'exemple des soins de santé. Les marges des hôpitaux à but non lucratif restent faibles. En revanche, les marges des hôpitaux à but lucratif se sont améliorées. L'ancienne industrie pharmaceutique est toujours en cours de transformation. En revanche, la nouvelle biotechnologie est le moteur de la transformation. À l'heure actuelle, le secteur de la santé est en pleine mutation. tout taux de recouvrement en tout secteur industriel, proactive l'adaptabilité est vitale.

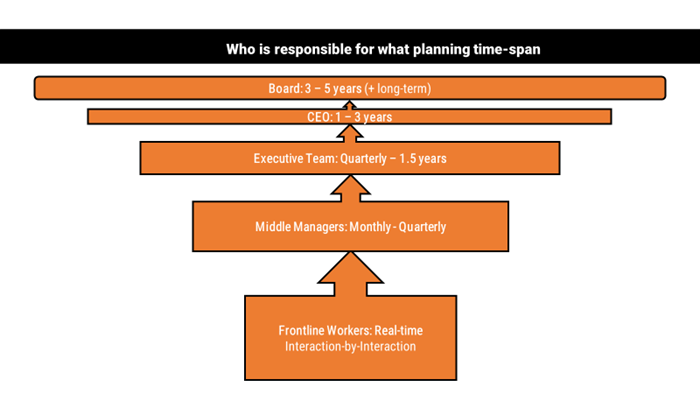

Q : Comment Lions Financial aide-t-elle aujourd'hui les entreprises à répondre à leurs besoins en matière de planification ?

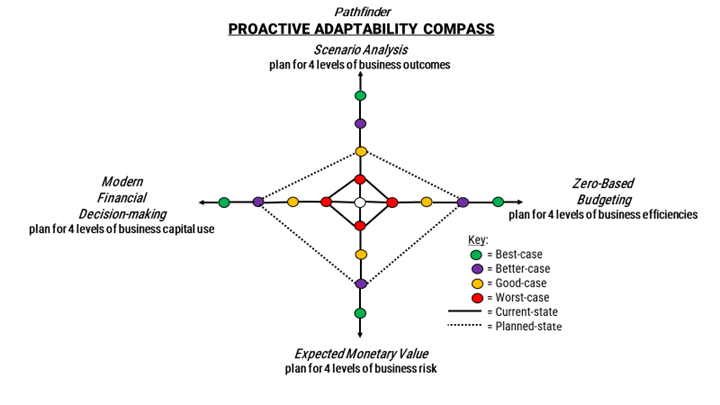

R : Nous offrons maintenant des services complets de ou des services fractionnés de planification d'entreprise. Nous aidons les entreprises clientes à se préparer à la pire éventualité. Aussipour le meilleur des cas. Et tout ce qui se trouve entre les deux. Nous utilisons 4 outils de planification d'entreprise pour vous aider. Analyse de scénariopour aider à planifier quatre niveaux de résultats commerciaux. Budgétisation à base zéropour aider à planifier quatre niveaux d'efficacité commerciale. Valeur monétaire attenduepour aider à planifier les 4 niveaux de risque de l'entreprise. Et La prise de décision financière modernepour aider à planifier les quatre niveaux d'utilisation du capital.

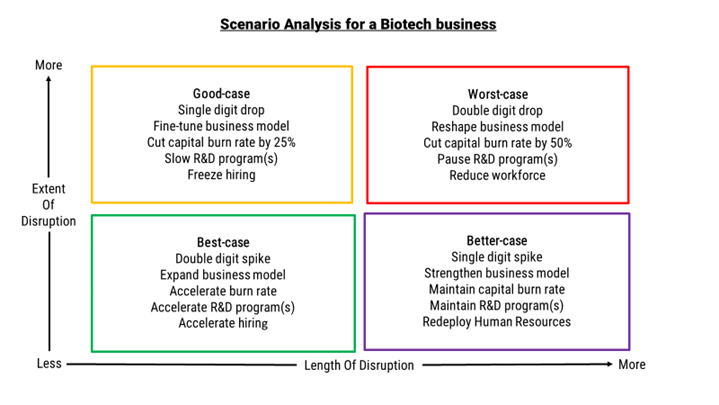

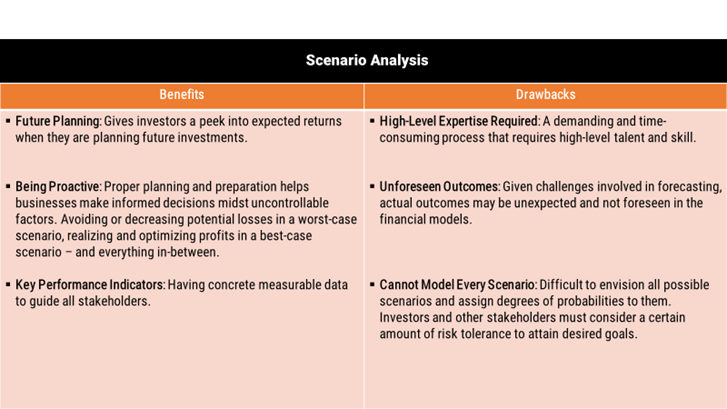

Q : Qu'est-ce que l'analyse de scénarios ? Pourquoi une entreprise devrait-elle l'utiliser ?

R : Il permet de cartographier les résultats futurs d'une entreprise. Il est utilisé pour estimer les variations du flux de trésorerie et du bénéfice net. Il aide l'entreprise à se préparer, à l'avance, à gérer différents résultats. Ainsi, la prise de décision devient moins intimidante et moins stressante. Nous aidons les entreprises à prendre des décisions plus intelligentes en utilisant des modèles financiers, avec des références sectorielles pertinentes.

Q : Pourquoi une entreprise bénéficiant de nouveaux investissements, telle qu'une entreprise biotechnologique "en vogue", utiliserait-elle ce système ?

R : Même une entreprise biotechnologique "en vogue" a besoin d'une analyse de scénario. Pour mieux adapter son modèle d'entreprise. Le taux d'utilisation du capital. Ses décisions en matière de R&D et de ressources humaines. Tout Une entreprise technologique "en vogue" favorisée par les investisseurs aujourd'hui (et donc plus susceptible d'être dépassée par ses concurrents parce que COVID-19 a accéléré la course aux percées technologiques et aux innovations en matière d'applications) peut rapidement se retrouver indésirable demain. L'analyse de scénarios permet à toute entreprise de ce type de piloter avec plus d'intelligence.

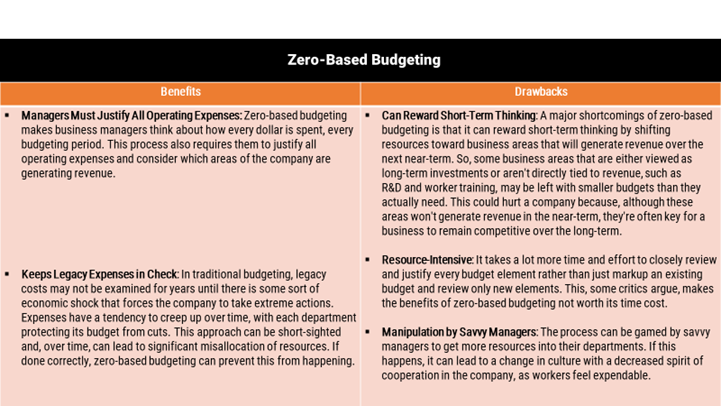

Q : Qu'est-ce que le budget base zéro ? En quoi est-elle différente de la budgétisation traditionnelle ?

R : Ce processus est une approche de "budgétisation participative". Il est entrepris par chaque Les entreprises ont besoin d'un système de gestion de l'information qui s'adapte à tous les départements et à toutes les divisions d'une entreprise. Il s'agit d'un système qui s'engage à partager une "source unique de vérité" à l'échelle de l'entreprise. Elle repart à zéro pour chaque période budgétaire. Les informations sont examinées à un niveau granulaire, poste par poste. Ensuite, chaque budget est reconstruit. Et synchronisé avec les autres. La priorité est donnée aux besoins de l'entreprise et aux gains d'efficacité. Il ne s'agit pas de simples majorations de budgets historiques. Les ressources nécessaires doivent être justifiées en permanence. Moderne Les outils numériques rendent son utilisation plus facile que jamais. Et les tableaux de bord en temps réel basés sur le cloud fournissent des informations plus opportunes. Crucial en cette ère du COVID-19.

Q : Que faut-il faire lorsqu'une entreprise adopte le budget base zéro ?

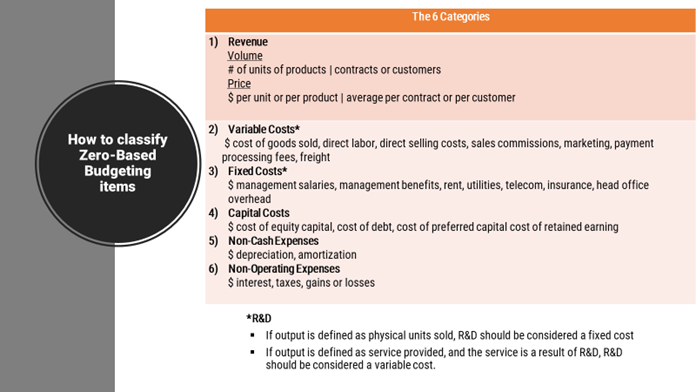

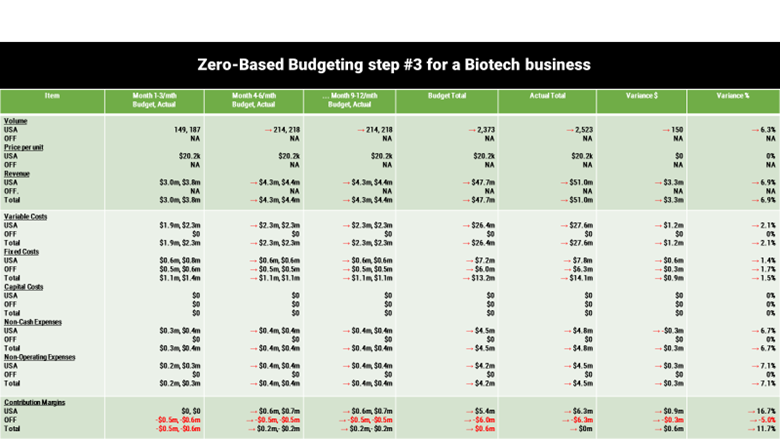

A : Étape #1 : Classez les informations financières en 6 catégories. Une surprise fréquente : les postes (recettes, coûts, dépenses) des états financiers traditionnels étaient souvent mal classés ou incorrects. De l'ordre de 15 à 20 % ! Étape #2 : Corriger toutes ces informations. Ensuite, identifiez les domaines spécifiques dans lesquels vous pouvez améliorer l'efficacité des processus et des opérations. Au cours de cette étape cruciale : les unités commerciales génératrices de revenus et les unités commerciales productrices de coûts collaborent. Elles fixent des objectifs interdépendants, avec des repères de performance coopératifs. Et elles réaffectent et synchronisent les budgets individuels. Étape #3 : Utilisez ces informations pour reconstruire de nouveaux budgets à partir de zéro. Étape #4 : Mesurez les résultats réels. Et veiller à ce que la budgétisation à partir de zéro devienne la nouvelle norme dans toute l'entreprise.

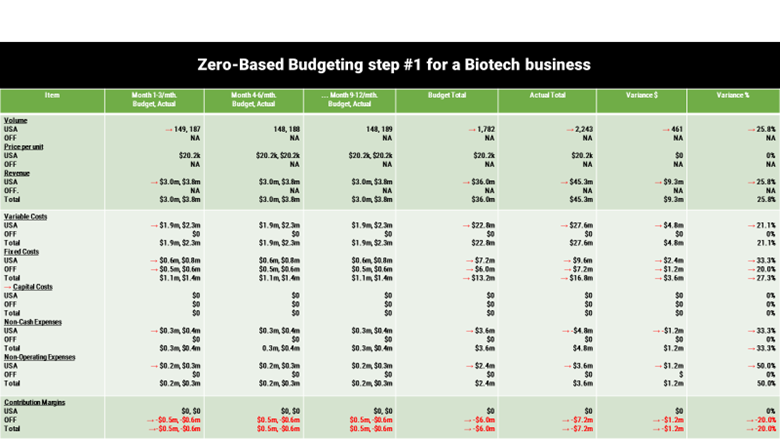

Q : Pouvez-vous illustrer le fonctionnement du budget base zéro pour une entreprise ?

R : Prenons l'exemple d'une entreprise de biotechnologie anonyme disposant d'un centre de recherche et de développement à l'étranger.

R : Étape #1, nous examinons les résultats réels et les projections pour le premier trimestre. Des possibilités d'amélioration de l'efficacité ont été signalées dans les six catégories financières. #1 : Combler l'écart entre les prévisions budgétaires et les recettes réelles. Sous-prévision ou sur-prévoir les recettes sont de mauvaises habitudes courantes. Cela crée des inefficacités. Et des opportunités perdues à cause de sous-Resourcing, ou gaspillage en raison de sur-Resourcing. L'amélioration de l'efficacité est devenue plus urgente. Les investisseurs étaient de plus en plus préoccupés par les perturbations COVID-19 qui retardaient un événement de liquidité. L'un des principaux objectifs était donc d'améliorer les prévisions de revenus à +/-2% de la réalité. Ce résultat est conforme aux meilleures pratiques d'une société cotée en bourse qui utilise un système de prévision des recettes de l'entreprise. moderne outil numérique de gestion de la relation client. L'impact négatif de sous-Dans ce cas, les prévisions ont entraîné un rééquilibrage des coûts variables, des coûts fixes, des coûts en capital, des dépenses hors trésorerie et des dépenses hors exploitation.

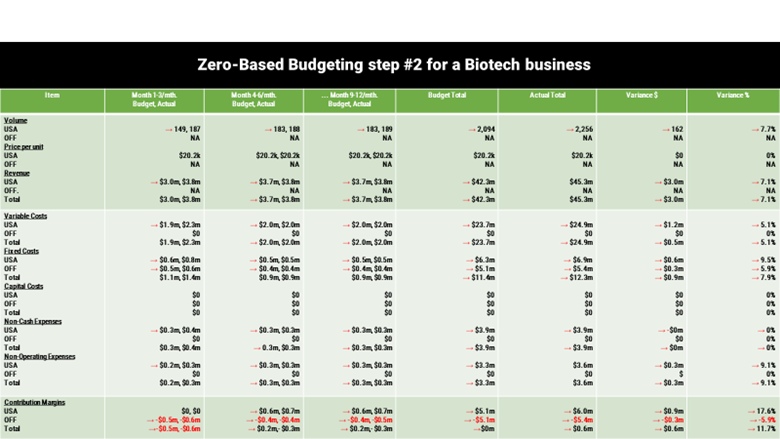

R : Un plan pivot, qui a débuté au deuxième trimestre, a commencé par se concentrer sur les points suivants droite-prévision et droite-une croissance à deux chiffres de l'approvisionnement, avec rééquilibré coûts - et une positif le résultat final.

R : Le plan pivot a été affiné à partir du deuxième trimestre. L'objectif : devenir suffisamment viable pour concurrence pour un autre cycle de capital d'investissement nécessaire dans les 18-24 prochains mois.

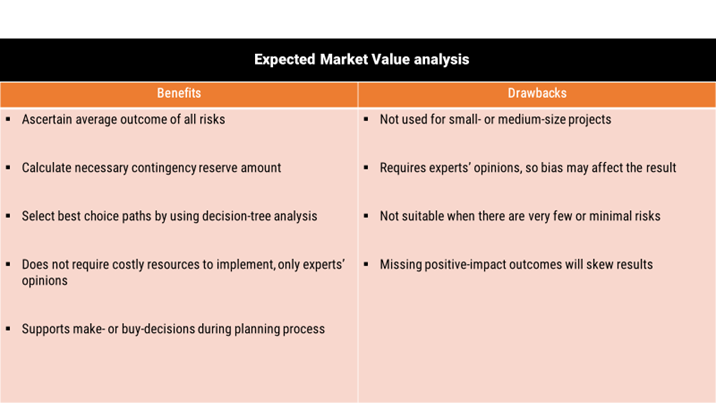

Q : Qu'est-ce que la valeur monétaire attendue ? Comment est-elle utilisée dans la planification d'entreprise ?

R : Il s'agit de la gestion des risques. Le risque est calculé en multipliant la probabilité qu'un événement se produise par l'impact monétaire de cet événement. Le risque est un élément naturel de l'activité économique. Et il est encore plus important aujourd'hui, compte tenu de l'impact prolongé du COVID-19. Il est utilisé principalement pour guider les chefs d'entreprise sur la manière de planifier les montants corrects nécessaires pour faire face aux imprévus.

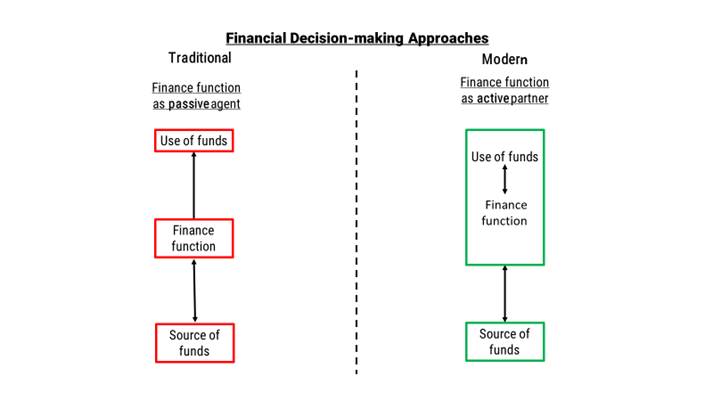

Q : Qu'est-ce que la prise de décision financière moderne ? Qu'est-ce qui la différencie ?

R : Il s'agit des trois mêmes considérations financières traditionnelles de toute entreprise. 1 : Investissement décisions. 2 : Financement décisions. 3 : Dividende décisions. La différence ici est que la fonction financière d'une entreprise va au-delà du rôle traditionnel. Elle va au-delà de la simple obtention de fonds, aux conditions les plus appropriées. Ici, la finance d'entreprise est plus pratique pour efficace l'utilisation des fonds. Nécessaire parce que COVID-19 a rendu plus sévère l'utilisation inférieure des fonds.

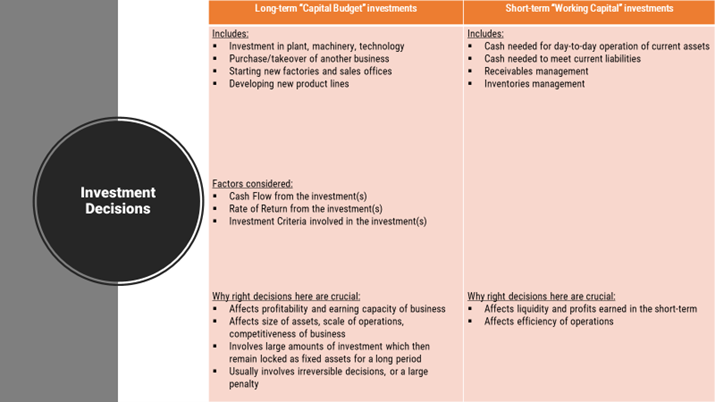

Q : Quelles sont les décisions d'investissement prises par une entreprise ? COVID-19 a-t-il entraîné des changements ?

R : Il existe deux types d'investissements dans les actifs d'une entreprise. 1 : LongLes investissements à long terme, c'est-à-dire les postes du "budget d'investissement". 2 : ShortLes investissements à court terme, c'est-à-dire les éléments du "fonds de roulement". L'impact persistant de COVID-19 fait que toutes les entreprises se concentrent davantage sur les investissements à court terme ou "fonds de roulement".

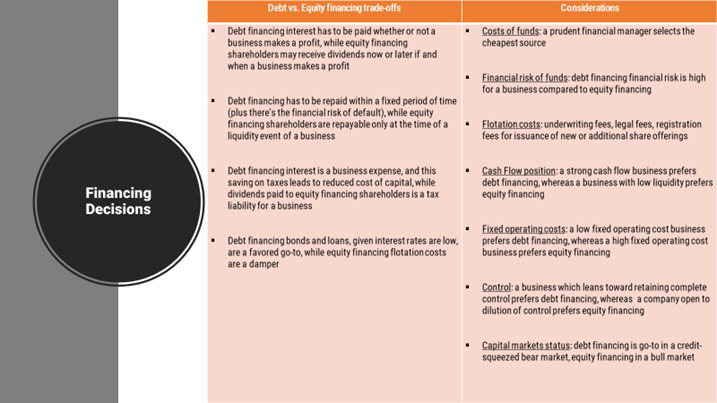

Q : Quelles sont les décisions de financement prises par une entreprise ? COVID-19 a-t-il imposé des changements ?

R : Il s'agit de la recherche de financements. Ici aussi, il y a deux types de financement. 1 : Le financement par l'emprunt, garanti par l'émission d'obligations d'entreprise ou l'obtention de prêts. 2 : Le financement par actions, obtenu par la vente d'actions au public (s'il s'agit d'une société déjà cotée en bourse) ou d'actions convertibles offertes à des investisseurs privés (s'il s'agit d'une entreprise en démarrage ou d'une entreprise privée plus mûre). Un ratio dettes/fonds propres de 1,5 ou moins est normal. Un ratio supérieur à 2 est plus typique d'une entreprise à forte intensité de capital. Ici aussi, l'impact dévastateur de la directive COVID-19 contraint la plupart des entreprises à recourir au financement par l'emprunt.

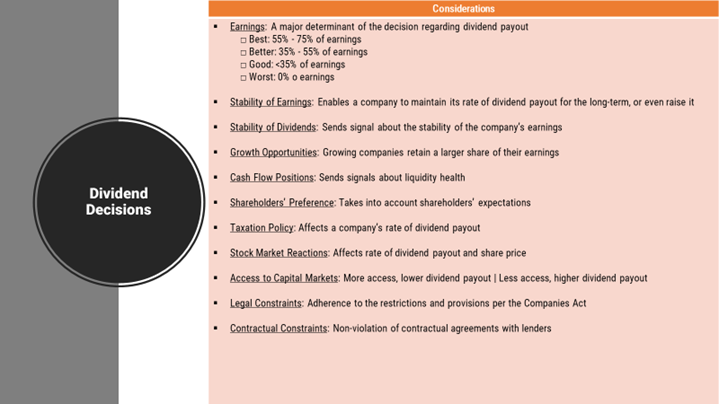

Q : Quelles sont les décisions prises par une entreprise en matière de dividendes ? Et quelles sont les considérations habituelles ?

R : Il s'agit de la distribution de la part des bénéfices (après impôts) aux actionnaires, ainsi que de la part conservée pour favoriser la croissance de l'entreprise. Il y a une douzaine de considérations à prendre en compte. Voir le tableau. La principale est le bénéfice. Et le montant, compris entre 0% et 75%, qu'une entreprise est disposée à donner à ses actionnaires ou qu'elle est en mesure de leur donner.