Lions Financial ofrece directrices completas para la cesión en garantía de seguros de vida. La cesión en garantía implica utilizar una póliza de seguro de vida como garantía de un préstamo o deuda. Lions Financial ayuda a particulares y empresas a comprender el proceso y las implicaciones de la cesión en garantía, garantizando que tomen decisiones con conocimiento de causa.

Las directrices cubren aspectos importantes como la determinación del valor de rescate en efectivo de la póliza, el establecimiento del importe de la cesión y la definición de los derechos y responsabilidades del cesionario y el cedente. Lions Financial también ayuda a los clientes a navegar por las consideraciones legales y fiscales relacionadas con la cesión de garantías.

Los bancos exigen un seguro para la cesión de la garantía, de modo que siempre puedan recuperar el importe pendiente del préstamo si el prestatario incumple o muere antes de poder devolverlo.

La garantía se pignora como seguridad para el reembolso de un préstamo, que se ejecutará en caso de impago. Una cesión de seguro es una cesión condicional que designa a un prestamista como beneficiario principal de una prestación para utilizarla como garantía de un préstamo. Si el prestatario no puede pagar, el prestamista puede cobrar la póliza de seguro y recuperar lo que se le debe.

La cesión absoluta en el ámbito de los seguros consiste en ceder la totalidad de la póliza a otra persona o entidad. La persona que vende o regala la póliza se conoce como cedente, y la persona o personas que la reciben son el cesionario. El cesionario asume la plena propiedad de la póliza, siendo responsable de las primas y teniendo también la autoridad para cambiar o designar nuevos beneficiarios.

La cesión en garantía del seguro de vida funciona esencialmente como un préstamo estándar. La póliza de seguro es la "garantía" de un préstamo, y la persona u organización que paga ese préstamo es el beneficiario temporal de la prestación por fallecimiento de la póliza hasta que se devuelva el préstamo. La entidad que se hace cargo de la póliza lo hace de forma condicional y, por lo tanto, no tiene autoridad para hacer cambios en ella, revenderla o tomar nada de su valor en efectivo. En cambio, el cesionario sólo puede disponer de la prestación por fallecimiento si el titular de la póliza incumple.

Por otro lado, la cesión de garantías permite a los titulares de las pólizas recuperar el control de las mismas una vez resuelta una crisis médica o de otro tipo. Es una de las 3 formas más comunes de obtener un préstamo de su póliza de seguro de vida y acceder al valor en efectivo. Con una cesión colateral, puede volver a beneficiarse de las ventajas a largo plazo de una póliza de seguro de vida.

Si ya se tiene una póliza de seguro de vida con un valor nominal superior al importe del préstamo, se puede ceder colateralmente esa póliza solicitando la documentación a la aseguradora. Si no tiene un seguro de vida o necesita cobertura adicional, tendrá que solicitar un seguro de vida y someterse a un proceso de suscripción.

Tanto si se tiene una póliza de seguro de vida a plazo como una póliza de seguro de vida entera, será el propietario de la póliza y el responsable del pago de las primas. El prestatario debe ser el propietario de la póliza, pero no necesariamente el asegurado, y la póliza debe permanecer al día durante la vida del préstamo, y el propietario debe seguir pagando todas las primas necesarias.

Cualquier tipo de póliza de seguro de vida es aceptable para la cesión de la garantía, siempre que la compañía de seguros permita la cesión de la póliza. Algunos bancos pueden exigir una cuenta de depósito en garantía para las primas del seguro de vida, otros pueden exigir una prueba de las primas pagadas o prepagadas.

Si uno tiene una póliza de vida entera que utiliza para la cesión de la garantía, los bancos tendrán acceso al valor en efectivo de la póliza si incumple el préstamo. Si el prestatario fallece, la compañía de seguros utilizará la prestación por fallecimiento para pagar el importe pendiente del préstamo. El resto, si lo hay, va a los beneficiarios asignados.

Las compañías de seguros deben ser notificadas de la cesión colateral de una póliza. Cuando uno solicita un seguro de vida con fines de cesión colateral, nombrará a sus beneficiarios como lo haría para una póliza personal. El banco no es su beneficiario, sino el cesionario en la cesión de garantía una vez que la póliza está en vigor. En el formulario, él será el cedente.

Hay varias razones para considerar una cesión de garantía del seguro de vida. La cesión de garantía garantiza la seguridad de la cantidad que se prestó al prestamista, especialmente bajo los términos y condiciones enumerados que el prestamista será pagado en su totalidad; además, el resto se dará a los beneficiarios enumerados en el caso de la muerte del prestatario.

- Salvaguarda los intereses del prestamista. La cesión de garantía desempeña un papel fundamental a la hora de garantizar un préstamo al prestatario. Es obligación de la aseguradora salvaguardar los intereses del prestamista tras recoger el formulario de cesión de garantía.

- La cesión de garantías le permite ser más flexible con sus activos de capital.

- Una cesión de garantía permite al prestatario adquirir un seguro como garantía de bajo coste para asegurar el pago de un préstamo.

Una cesión colateral tiene grandes ventajas, pero también tiene ciertas limitaciones. En primer lugar, la cesión de garantía tiene una prestación por fallecimiento limitada. Debe ceder parte de las prestaciones por fallecimiento como garantía en lugar de la totalidad de las prestaciones, lo que evita las circunstancias en las que el prestamista reclama todas las prestaciones por fallecimiento después de que usted fallezca.

- Dificultad para obtener una póliza de seguro asequible con primas bajas.

- La pérdida de control de la política es otra desventaja de la cesión de garantías.

- La cesión de garantías se ve afectada por el uso limitado del valor en efectivo.

Cualquier tipo de póliza de seguro de vida es aceptable para la cesión de la garantía, siempre que la compañía de seguros permita la cesión de la póliza.

Algunos ejemplos de pólizas de seguro que puede utilizar para la cesión de garantías son:

- Seguro a plazo fijo

El seguro de vida temporal se utiliza para ofrecer cobertura durante un número determinado de años. El producto de la póliza sólo se paga tras el fallecimiento del asegurador, y carece de patrimonio y valor de rescate. Entra en la categoría de los planes de seguro más asequibles, por lo que es una de las principales opciones para la mayoría de las personas.

No necesita contratar un plan que exceda o quede por debajo de sus necesidades. El seguro de vida temporal le permite contratar un plan adaptado a sus necesidades y, como no es permanente, va a pagar primas bajas.

- Seguro de vida universal o seguro de vida entera

Con el seguro de vida universal, podrá diseñar la póliza de seguro según sus deseos. El producto del seguro suele liberarse cuando el asegurado fallece. Es ideal para las personas que buscan una póliza de seguro permanente que no caduque nunca, a no ser que haya fallecido. En resumen, seguirá recibiendo cobertura mientras se paguen las primas anuales.

En el lado negativo, las pólizas de seguro de vida universal tienden a ser caras porque están pensadas para ofrecer una cobertura vitalicia a largo plazo.

Por el lado positivo, las pólizas acumulan valor en efectivo y cuanto más tiempo se paguen las primas, más valor acumulará el plan. Este valor en efectivo puede utilizarse en otras inversiones o para pagar las primas pendientes.

A la hora de solicitar una cesión de garantía del seguro de vida, puede utilizar dos vías para hacerlo: a través del banco o a través de su aseguradora. Las dos se explican más adelante;

- SOLICITARLO A TRAVÉS DE SU BANCO

Hay algunos prestamistas que considerarán la posibilidad de utilizar su póliza de seguro de vida existente para la cesión en garantía si usted lo solicita, pero otros podrían exigirle que suscriba una póliza nueva específicamente para ese fin.

En cualquier caso, utilizar el seguro de vida para la cesión de garantías al solicitar un préstamo es una práctica bastante común que casi todas las compañías de seguros de vida y el banco están preparados para gestionar.

La solicitud de cesión se inicia asegurando el préstamo con el banco en cuestión. Aquí es donde descubrirá las limitaciones y la normativa que tiene el banco respecto a la cesión de garantía del seguro de vida. Cada prestamista tiene políticas diferentes.

- SOLICITARLO A TRAVÉS DE SU ASEGURADORA

Una vez que haya encontrado el préstamo adecuado, deberá rellenar el formulario de cesión de garantías. Su aseguradora podrá facilitarle este formulario fácilmente.

El formulario tiene que ser rellenado por todas las partes implicadas, incluido usted, el prestamista y la compañía de seguros. Puede firmar los formularios en el momento de solicitar el préstamo o puede firmarlos después de que se haya emitido la póliza.

Si va a contratar un nuevo seguro de vida, es mejor que firme todos los documentos correspondientes al principio de la solicitud. El plazo para solicitar una cesión de garantía y ser aceptado por ella oscila entre 24 y 48 horas.

Es posible que algunos bancos le exijan que autentique el formulario ante notario, lo que puede alargar el proceso de solicitud y aceptación.

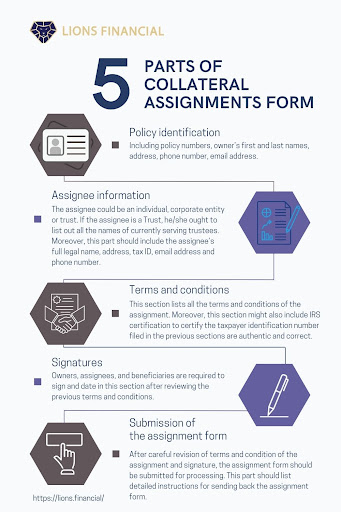

Hay varias partes esenciales que deben incluirse en los formularios de asignación de garantías.

1. Identificación de políticas

Esta parte se centra en la información del asegurado, incluidos los números de póliza, el nombre y apellidos del titular, la dirección, el número de teléfono y la dirección de correo electrónico.

2. Información sobre el beneficiario:

Esta parte contiene información sobre el cesionario. El cesionario puede ser una persona física, una persona jurídica o un fideicomiso. Si el cesionario es un fideicomiso, deberá indicar todos los nombres de los fideicomisarios en activo.

Además, esta parte debe incluir el nombre legal completo del cesionario, su dirección, NIF, dirección de correo electrónico y número de teléfono.

3. Condiciones de uso:

Esta sección enumera todos los términos y condiciones de la cesión. En concreto, en esta sección se detallan los derechos, por ejemplo, "el derecho exclusivo a cobrar del asegurador el producto neto de la póliza, el derecho exclusivo a obtener uno o más préstamos o anticipos sobre la póliza", etc. Además, esta sección también puede incluir una certificación del IRS para certificar que el número de identificación fiscal presentado en las secciones anteriores es auténtico y correcto.

4. Firmas:

Todos los propietarios y cesionarios deben firmar y fechar en esta sección después de revisar los términos y condiciones anteriores. Además, los beneficiarios también deben firmar este formulario.

5. Presentación del formulario de asignación:

Después de revisar cuidadosamente los términos y condiciones de la asignación y la firma, el formulario de asignación debe ser enviado para su procesamiento. En esta parte deben figurar las instrucciones detalladas para devolver el formulario de cesión. Además, en esta parte debe figurar la dirección, los datos de contacto y el número de fax de la compañía que emitió la póliza.

Usted solicita una póliza de seguro de vida y nombra a su beneficiario (su cónyuge, hijos, quien sea). Como lo haría normalmente.

Tras la entrada en vigor de la póliza, la compañía de seguros de vida le enviará un formulario de cesión de garantía para que lo rellene. Cuando una compañía de seguros de vida establece una cesión de garantía del seguro de vida, ésta suele tardar entre siete y diez días en ser presentada y reconocida. No obstante, podemos agilizar este trámite si la cesión de garantía se requiere con mayor urgencia.

Si se contrata un seguro de vida al mismo tiempo que se cede la garantía, debe presentarse el formulario de cesión de la garantía junto con la solicitud de seguro de vida.

Consigue que se firme el formulario de cesión de garantías (algunas empresas exigen una firma notarial).

La compañía de seguros de vida tardará entre unos días y unas semanas en acusar recibo de la cesión.

Una vez pagado el préstamo en su totalidad, la cesión debe ser levantada de la póliza mediante un formulario de liberación enviado por el prestamista a la compañía de seguros. Cuando recibe la liberación, la compañía de seguros cancela la cesión y devuelve todos los derechos de la póliza al propietario.

Una cesión de garantía permite a la compañía de seguros de vida pagar a su prestamista de la SBA sólo lo que se le debe y el resto va a su beneficiario. A medida que vaya pagando el préstamo, el importe de la cobertura será superior al que necesita, y un formulario de cesión de garantía garantiza que el prestamista sólo reciba lo que necesita.

Si nombras al prestamista como beneficiario, el prestamista recibirá toda la prestación por fallecimiento aunque hayas pagado el saldo. Y si lo hicieras, la compañía de seguros de vida no te daría la cobertura necesaria: normalmente sólo te darían el 80% del importe del préstamo. Por lo tanto, es imprescindible que utilices una cesión de garantía.

La cesión colateral del seguro de vida es una forma de asegurar la financiación de los negocios u otras empresas. Es importante entender los diferentes tipos de cesiones y su funcionamiento antes de elegir esta opción.

En Lions Financial, ofrecemos una variedad de servicios y recursos para ayudar a las empresas a obtener financiación y proteger sus activos.

Para saber más sobre estos servicios, suscríbase a nuestros boletines o concierte una cita con un representante hoy mismo.

Póngase en contacto con nosotros en

https://lions.financial/contact/

Para más información, visite:

¿Debería considerar un préstamo basado en activos para su empresa?

Proceso para que una empresa presente una reclamación de seguro de vida

Requisitos del seguro de vida para los préstamos de la SBA

Requisitos del seguro de vida para obtener un préstamo de la SBA

Las fuentes que utilizamos para esta información incluyen:

https://www.investopedia.com/terms/c/collateral.asp

https://www.investopedia.com/terms/l/lender.asp

https://www.investopedia.com/terms/b/beneficiary.asp