Financière Lions fournit des lignes directrices complètes pour la cession en garantie d'une assurance-vie. La cession en garantie consiste à utiliser une police d'assurance-vie comme garantie d'un prêt ou d'une dette. Lions Financial aide les particuliers et les entreprises à comprendre le processus et les implications de la cession en garantie, afin qu'ils puissent prendre des décisions en toute connaissance de cause.

Les lignes directrices couvrent des aspects importants tels que la détermination de la valeur de rachat de la police, l'établissement du montant de la cession et la définition des droits et responsabilités du cessionnaire et du cédant. Lions Financial aide également ses clients à gérer les aspects juridiques et fiscaux liés à la cession de garantie.

Les banques exigent une assurance pour la cession de la garantie afin de pouvoir toujours récupérer le montant du prêt en cas de défaillance de l'emprunteur ou de son décès avant de pouvoir rembourser le prêt.

Une garantie est mise en gage pour le remboursement d'un prêt, pour être confisquée en cas de défaut. Une cession en garantie d'une assurance est une cession conditionnelle désignant le prêteur comme le principal bénéficiaire d'une prestation à utiliser comme garantie d'un prêt. Si l'emprunteur est incapable de payer, le prêteur peut encaisser la police d'assurance et récupérer ce qui est dû.

Une cession absolue en assurance consiste à céder l'intégralité de votre police à une autre personne ou entité. La personne qui vend ou donne la police est appelée le cédant, et la ou les personnes qui la reçoivent sont les cessionnaires. Le cessionnaire prend la pleine propriété de la police, étant responsable de toutes les primes et ayant également le pouvoir de changer ou de désigner de nouveaux bénéficiaires.

La cession en garantie d'une assurance-vie fonctionne essentiellement comme un prêt classique. La police d'assurance est la "garantie" d'un prêt, et la personne ou l'organisation qui verse ce prêt est le bénéficiaire temporaire du capital-décès de la police jusqu'à ce que le prêt soit remboursé. L'entité qui reprend la police le fait à titre conditionnel et n'a donc pas le pouvoir d'y apporter des modifications, de la revendre ou de prendre une partie de sa valeur de rachat. En revanche, le cessionnaire ne peut toucher le capital décès qu'en cas de défaillance du preneur d'assurance.

D'autre part, la cession en garantie permet aux titulaires de police de reprendre le contrôle de leur propre police une fois qu'une crise médicale ou autre a été résolue. C'est l'un des trois moyens les plus courants d'emprunter sur votre police d'assurance-vie et d'accéder à la valeur de rachat. Avec une cession en garantie, vous pouvez éventuellement bénéficier à nouveau des avantages à long terme d'une police d'assurance-vie.

Si une personne possède déjà une police d'assurance-vie dont la valeur nominale est supérieure au montant du prêt, elle peut céder cette police en collatéral en demandant les documents à l'assureur. Si la personne n'a pas de police d'assurance-vie ou a besoin d'une couverture supplémentaire, elle devra faire une demande d'assurance-vie et se soumettre à une procédure de souscription.

Qu'il s'agisse d'une police d'assurance-vie temporaire ou d'une police d'assurance-vie entière, l'emprunteur sera le propriétaire de la police et responsable du paiement des primes. L'emprunteur doit être le propriétaire de la police, mais pas nécessairement l'assuré, et la police doit rester en vigueur pendant toute la durée du prêt, le propriétaire continuant à payer toutes les primes nécessaires.

Tout type de police d'assurance-vie est acceptable pour une cession en garantie, à condition que la compagnie d'assurance autorise la cession de la police. Certaines banques peuvent exiger un compte séquestre pour les primes d'assurance-vie, d'autres peuvent exiger une preuve des primes payées ou prépayées.

Si l'emprunteur possède une police d'assurance vie entière qu'il utilise comme garantie, les banques auront accès à la valeur de rachat de la police s'il ne rembourse pas le prêt. Si le prêteur décède, la compagnie d'assurance utilisera le capital décès pour rembourser le montant du prêt non remboursé. Le reste, s'il y en a, va aux bénéficiaires désignés.

Les compagnies d'assurance doivent être informées de la cession en garantie d'une police. Lorsqu'une personne demande une assurance-vie aux fins de la cession en garantie, elle désigne ses bénéficiaires comme elle le ferait pour une police personnelle. La banque n'est pas son bénéficiaire, mais le cessionnaire de la cession en garantie après l'entrée en vigueur de la police. Sur le formulaire, elle sera le cédant.

Il y a plusieurs raisons d'envisager une cession en garantie d'une assurance-vie. La cession en garantie garantit la sécurité du montant qui a été prêté au prêteur, en particulier sous les conditions énumérées selon lesquelles le prêteur sera payé intégralement ; en outre, le solde sera remis aux bénéficiaires énumérés en cas de décès de l'emprunteur.

- Elle préserve les intérêts du prêteur. La cession de garantie joue un rôle essentiel dans l'obtention d'un prêt pour l'emprunteur. La compagnie d'assurance a l'obligation de sauvegarder les intérêts du prêteur après avoir reçu le formulaire de cession de garantie.

- Une cession en garantie vous permet d'être plus flexible avec vos immobilisations.

- La cession en garantie permet à l'emprunteur de souscrire une assurance comme garantie à faible coût pour garantir le remboursement d'un prêt.

Une cession en garantie présente de grands avantages, mais elle a aussi certaines limites. Tout d'abord, la cession en garantie a un capital décès limité. Vous devriez céder une partie des prestations de décès en garantie plutôt que la totalité des prestations, afin d'éviter que le prêteur ne réclame toutes les prestations de décès après votre décès.

- Difficulté d'obtenir une police d'assurance abordable avec de faibles primes.

- La perte de contrôle de la politique est un autre inconvénient de la cession en garantie.

- La cession en garantie souffre de l'utilisation limitée de la valeur en espèces.

Tout type de police d'assurance-vie est acceptable pour une cession en garantie, à condition que la compagnie d'assurance autorise la cession de la police.

Voici quelques exemples de polices d'assurance que vous pouvez utiliser pour une cession en garantie :

- Assurance temporaire

L'assurance-vie temporaire est utilisée pour offrir une couverture pendant un nombre précis d'années. Le produit de la police n'est versé qu'après le décès de l'assureur, et elle n'a pas de valeur nette ni de valeur de rachat. Elle fait partie de la catégorie des assurances les plus abordables, ce qui explique qu'elle soit le premier choix de la plupart des gens.

Vous n'avez pas besoin d'acheter un plan qui dépasse ou est inférieur à vos besoins. L'assurance vie temporaire vous permet de souscrire une formule adaptée à vos besoins et, comme elle n'est pas permanente, vous paierez des primes peu élevées.

- Assurance vie universelle ou assurance vie entière

Avec l'assurance vie universelle, vous pourrez concevoir la police d'assurance comme vous le souhaitez. Le produit de l'assurance est généralement libéré au décès de l'assuré. Elle est idéale pour les personnes qui recherchent une police d'assurance permanente qui n'expire jamais, sauf si vous êtes mort. En bref, vous continuerez à bénéficier d'une couverture tant que les primes annuelles seront payées.

En revanche, les polices d'assurance vie universelle ont tendance à être coûteuses car elles sont destinées à offrir une couverture temporaire en cas de décès.

Le bon côté des choses, c'est que les polices accumulent une valeur de rachat et que plus les primes sont payées longtemps, plus la valeur de la police augmente. Cette valeur de rachat peut être utilisée pour d'autres investissements ou pour rembourser les primes impayées.

Lorsque vous demandez une cession en garantie d'une assurance-vie, vous pouvez utiliser deux moyens pour le faire : par l'intermédiaire de la banque ou de votre assureur. Ces deux moyens sont expliqués plus en détail ci-dessous ;

- DEMANDE PAR L'INTERMÉDIAIRE DE VOTRE BANQUE

Certains prêteurs accepteront d'utiliser votre police d'assurance vie existante comme garantie si vous en faites la demande, mais d'autres vous demanderont de souscrire une toute nouvelle police spécialement à cette fin.

Dans un cas comme dans l'autre, l'utilisation de l'assurance-vie comme cession en garantie lors d'une demande de prêt est une pratique assez courante que presque toutes les compagnies d'assurance-vie et les banques sont équipées pour gérer.

Vous commencez la demande de cession en sécurisant le prêt auprès de la banque en question. C'est là que vous découvrirez les limites et les règlements de la banque concernant la cession en garantie d'une assurance-vie. Chaque prêteur a des politiques différentes.

- DEMANDE PAR L'INTERMÉDIAIRE DE VOTRE ASSUREUR

Une fois que vous avez trouvé le bon prêt, vous devez remplir le formulaire de cession de garantie. Votre assureur pourra vous fournir ce formulaire facilement.

Le formulaire doit être rempli par toutes les parties concernées, y compris vous-même, le prêteur et la compagnie d'assurance. Vous pouvez signer les formulaires au moment de votre demande de prêt ou après l'émission de votre police.

Si vous souscrivez une toute nouvelle police d'assurance-vie, il est préférable de signer tous les documents à cet effet au début de la demande. Le délai pour demander une cession en garantie et être accepté varie entre 24 heures et 48 heures.

Certaines banques peuvent vous demander de notarier le formulaire, ce qui peut prolonger la procédure de demande et d'acceptation.

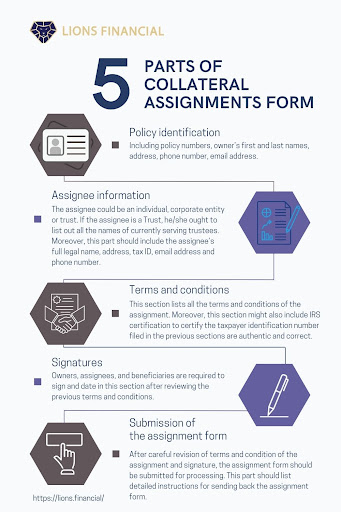

Il y a plusieurs parties essentielles à inclure dans les formulaires de cession de garantie.

1. Identification des politiques

Cette partie se concentre sur les informations relatives à l'assuré, notamment les numéros de police, le nom et le prénom du propriétaire, son adresse, son numéro de téléphone et son adresse électronique.

2. Informations sur le destinataire :

Cette partie contient des informations sur le cessionnaire. Le cessionnaire peut être une personne physique, une personne morale ou une fiducie. Si le cessionnaire est une fiducie, il doit indiquer tous les noms des fiduciaires en fonction.

En outre, cette partie doit inclure le nom légal complet du cessionnaire, son adresse, son numéro d'identification fiscale, son adresse électronique et son numéro de téléphone.

3. Modalités et conditions :

Cette section énumère toutes les conditions de la cession. Plus précisément, cette section couvre en détail les droits, par exemple, "le droit exclusif de percevoir de l'assureur le produit net de la police, le droit exclusif d'obtenir un ou plusieurs prêts ou avances sur la police", etc. En outre, cette section peut également inclure une certification de l'IRS afin de certifier que le numéro d'identification du contribuable indiqué dans les sections précédentes est authentique et correct.

4. Signatures :

Tous les propriétaires et cessionnaires sont tenus de signer et de dater cette section après avoir pris connaissance des conditions générales précédentes. En outre, les bénéficiaires sont également tenus de signer ce formulaire.

5. Remise du formulaire d'affectation :

Après une révision minutieuse des termes et conditions de la mission et la signature, le formulaire de mission doit être soumis pour traitement. Cette partie doit contenir des instructions détaillées pour le renvoi du formulaire de cession. En outre, cette partie doit également fournir l'adresse, les coordonnées et le numéro de fax de la compagnie qui a émis la police.

Vous souscrivez une police d'assurance-vie et désignez votre bénéficiaire (votre conjoint, vos enfants, qui que ce soit). Tout comme vous le feriez normalement.

Après l'entrée en vigueur de la police, la compagnie d'assurance-vie vous enverra un formulaire de cession en garantie que vous devrez remplir. Lorsqu'une compagnie d'assurance vie établit une cession en garantie d'une assurance vie, le délai de dépôt et d'accusé de réception est généralement de sept à dix jours. Toutefois, nous pouvons accélérer le processus si la cession en garantie est requise de manière plus urgente.

Lorsque l'on souscrit une assurance-vie en même temps que l'on cède la garantie, le formulaire de cession de la garantie doit être soumis avec la demande d'assurance-vie.

Vous faites signer le formulaire de cession de la garantie (certaines sociétés exigent une signature notariée).

Il faudra quelques jours à quelques semaines pour que la compagnie d'assurance-vie accuse réception de la cession.

Une fois le prêt entièrement remboursé, la cession doit être retirée de la police au moyen d'un formulaire de décharge envoyé par le prêteur à la compagnie d'assurance. À la réception de la quittance, la compagnie d'assurance annule la cession et restitue tous les droits sur la police au propriétaire.

Une cession en garantie permet à la compagnie d'assurance-vie de ne payer à votre prêteur SBA que ce qui lui est dû, le reste allant à votre bénéficiaire. Au fur et à mesure que vous remboursez le prêt, le montant de la couverture sera supérieur à ce dont vous avez besoin, et un formulaire de cession en garantie permet de s'assurer que le prêteur ne reçoit que ce qui est nécessaire.

Si vous désignez le prêteur comme bénéficiaire, il recevra la totalité du capital décès, même si vous avez remboursé le solde. Dans ce cas, la compagnie d'assurance-vie ne vous accorderait pas le montant de couverture nécessaire - elle n'accorde généralement que 80% du montant du prêt. Il est donc impératif que vous utilisiez une cession de garantie.

La cession en garantie d'une assurance-vie est un moyen de garantir le financement d'une entreprise ou d'autres projets. Il est important de comprendre les différents types de cessions et leur fonctionnement avant de choisir cette option.

À la Financière Lions, nous offrons une variété de services et de ressources pour aider les entreprises à obtenir des financements et à protéger leurs actifs.

Pour en savoir plus sur ces services, inscrivez-vous à nos bulletins d'information ou prenez rendez-vous avec un représentant dès aujourd'hui !

Contactez-nous à

https://lions.financial/contact/

Pour en savoir plus, visitez le site :

Devriez-vous envisager un prêt adossé à des actifs pour votre entreprise ?

Processus de dépôt d'une demande d'assurance-vie par une entreprise

Exigences en matière d'assurance-vie pour les prêts SBA

Exigences en matière d'assurance-vie pour l'obtention d'un prêt SBA

Les sources que nous utilisons pour ces informations sont les suivantes :

https://www.investopedia.com/terms/c/collateral.asp

https://www.investopedia.com/terms/l/lender.asp

https://www.investopedia.com/terms/b/beneficiary.asp