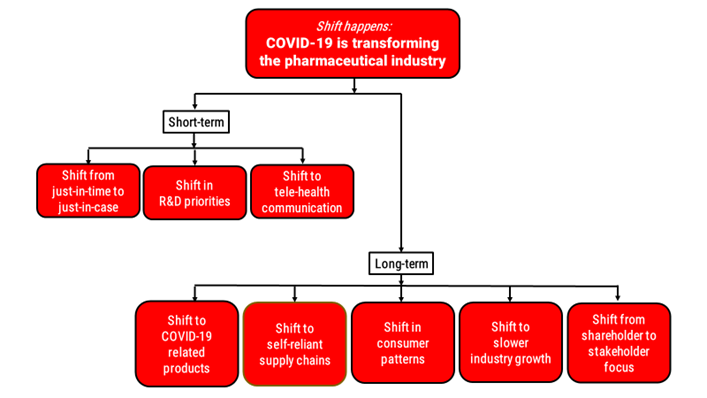

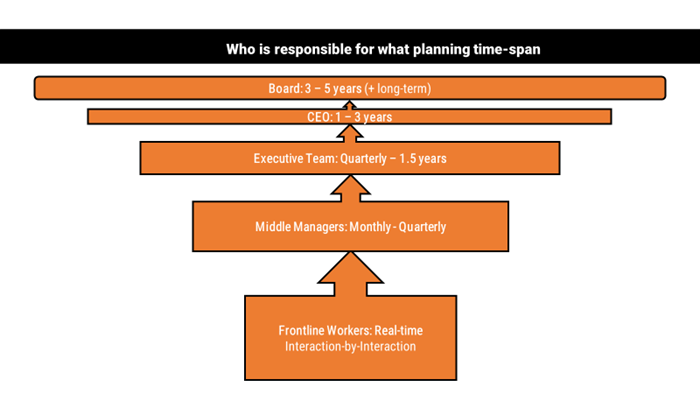

问:在这个COVID-19时代,企业必须具备的能力是什么?

答:适应性。 积极主动 适应性。没有它,一个企业仍然准备不充分。在COVID-19的每一次新高潮中挣扎。结果呢?供应链断裂造成的损失,在需求放缓的旁边。有了它,一个企业可以达到两个关键目标。其一:用 "新技术 "将进入市场的时间缩短40%。 对 产品和服务。二:削减成本和开支20 - 30%。

问:COVID-19的新涌现对那些在第一波中幸存下来的企业有什么影响?

答:COVID-19的新涌现延迟了全面和持久的恢复。如果一个企业以前就有风险,那么现在就可能有更大的风险。由于恢复的速度不同,这就更糟糕了。即使在重要的行业部门。考虑一下医疗保健。非营利性医院的利润率仍然很低。与此同时,营利性医院的利润率已经提高。旧的制药业仍在转型。同时,新的生物技术正在推动转型。在 任何 的恢复率 任何 行业部门。 积极主动 适应性是至关重要的。

问:狮子会金融现在如何帮助企业满足其规划需求?

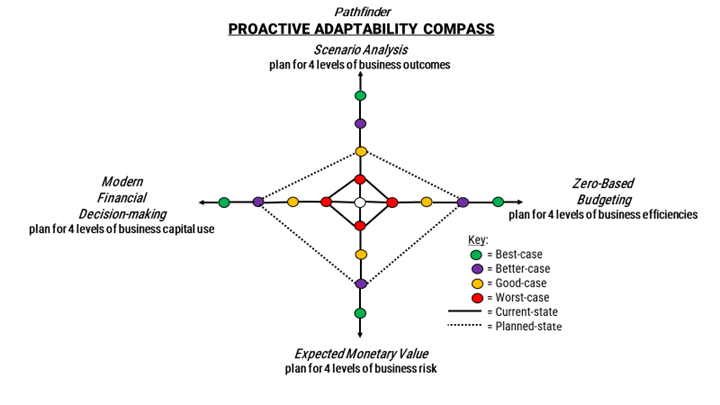

答:我们现在提供完整的 或 零散的商业规划服务。我们帮助企业客户进行最坏情况下的规划。 另外,为最好的情况。 而且 任何介于两者之间的东西。我们使用4种商业规划工具来帮助。 情景分析,以帮助规划4个层次的业务成果。 零基础的预算编制,以帮助规划4个层次的业务效率。 预期的货币价值应对4个级别的商业风险的计划。还有 现代金融决策拟帮助规划4个级别的资本使用。

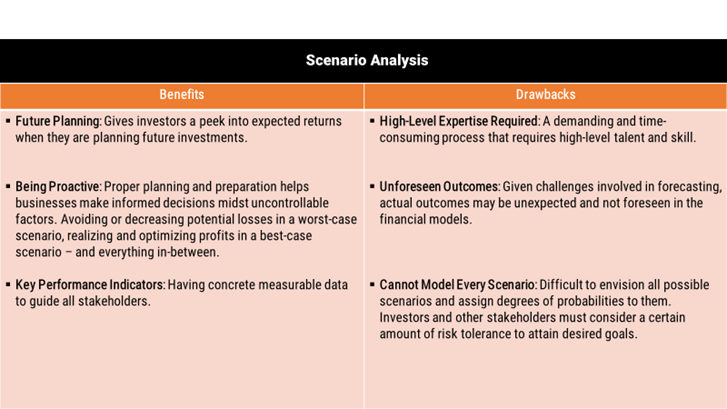

问:什么是情景分析?企业为什么要使用它?

答:它描绘了一个企业的未来结果。它被用来估计现金流和净利润的变化。这有助于企业提前准备,管理各种结果。因此,商业决策变得不那么令人生畏和紧张了。我们通过使用财务模型和相关的行业基准,帮助提供更明智的商业决策。

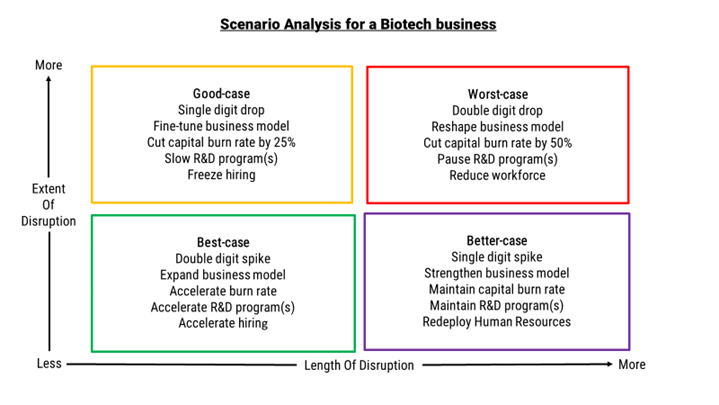

问:为什么一个拥有新投资的企业,如 "炙手可热 "的生物技术公司,会使用这种方法?

答:即使是 "热门 "生物技术也需要情景分析。为了更好地调整其商业模式。它的资本燃烧率。它的研发和人力资源决策。 任何 今天被投资者看好的 "热门 "技术业务(因此更有可能被竞争对手绕过,因为COVID-19加速了技术突破和应用创新的竞赛),明天很快就会被抛弃。情景分析帮助任何这样的企业以更多的智慧来引导。

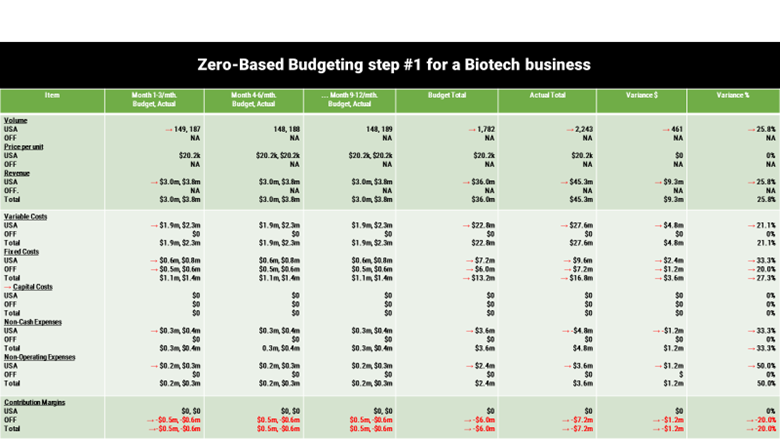

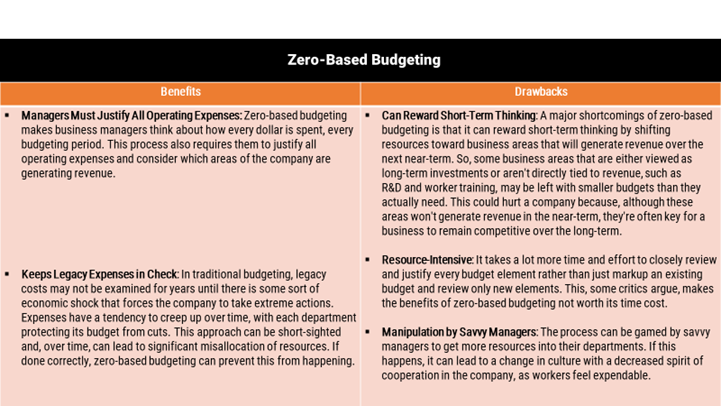

问:什么是零基预算法?它与传统的预算编制有什么不同?

答:这个过程是一种 "参与式预算 "方法。它是由 每一个 一个企业的所有部门和部门。一个致力于全企业共享的 "单一真相来源"。 它在每个预算期都从零开始。信息是在一个细微的线段上被检查的。然后,每个预算被重建。并与其他预算同步。优先考虑的是业务的必要性和效率。而不是仅仅对历史预算进行标记。所需的资源必须在持续的基础上进行论证。 现代 数字工具使其比以往更容易使用。基于云的实时仪表板提供更及时的信息。在这个COVID-19时代是至关重要的。

问:当一个企业采用零基预算时,需要什么?

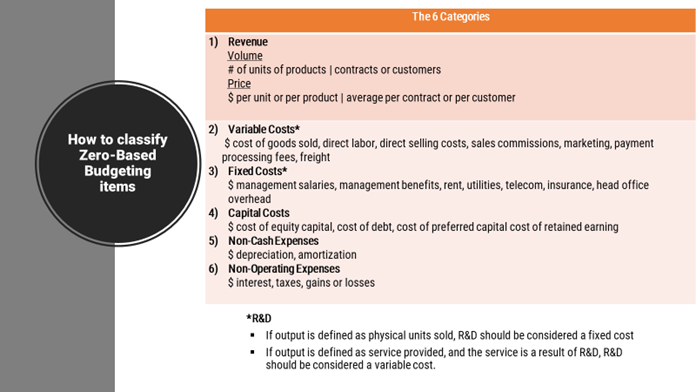

A: 步骤#1:将财务信息分类为6个类别。一个常见的惊喜是:传统财务报表中的细目(收入、成本、费用)经常被错误分类或不正确。大约有15%到20%!步骤#2:纠正所有这些信息。然后确定流程和运营效率的具体领域。在这个关键步骤中:创收部门和成本中心业务部门进行合作。他们设定相互依存的目标,并制定合作的绩效基准。他们重新分配和同步个人预算。步骤#3。利用这些信息,从零开始重建新的预算。步骤#4:衡量实际结果。并确保零基预算作为新的标准嵌入整个企业。

问:你能否说明零基预算法如何在企业中发挥作用?

答:考虑一个匿名的生物技术初创公司,有一个海外研发设施。

答:步骤#1,我们正在看第一季度的实际结果和预测。在所有6个财务类别中都标出了提高效率的机会。#1:缩小预算预测和实际收入之间的差距。 隶属-预测或 在-预测收入是常见的坏习惯。这就造成了效率的低下。并且因为以下原因失去了机会 根据-资源,或由于以下原因造成的浪费 在-资源配置。提高效率变得更加紧迫。投资者越来越担心COVID-19的中断会拖延流动性事件。因此,一个关键目标是将收入预测提高到实际的+/-2%之内。这与一个上市公司的同行的最佳做法是一致的,该公司使用的是 现代 数字化的客户关系管理工具。的消极影响。 根据-在这种情况下的预测,促使可变成本、固定成本、资本成本、非现金支出和非经营性支出的重新平衡。

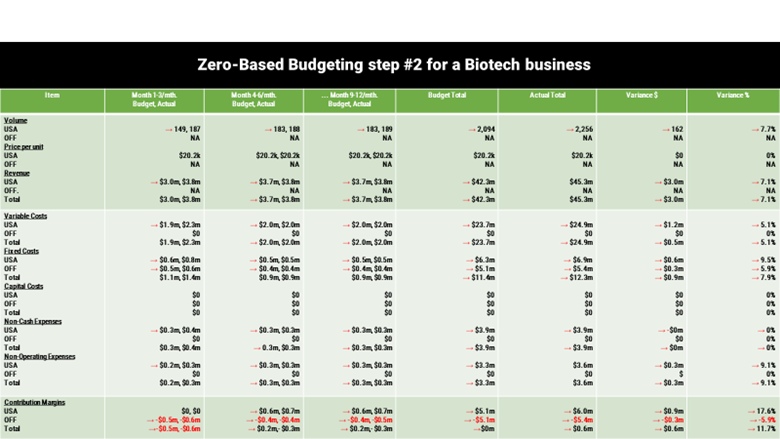

答:一个支点计划,从第二季度开始,首先关注的是 对-预测和 对-资源的两位数增长,其中包括 重新平衡 成本 - 和一个 积极的 底线。

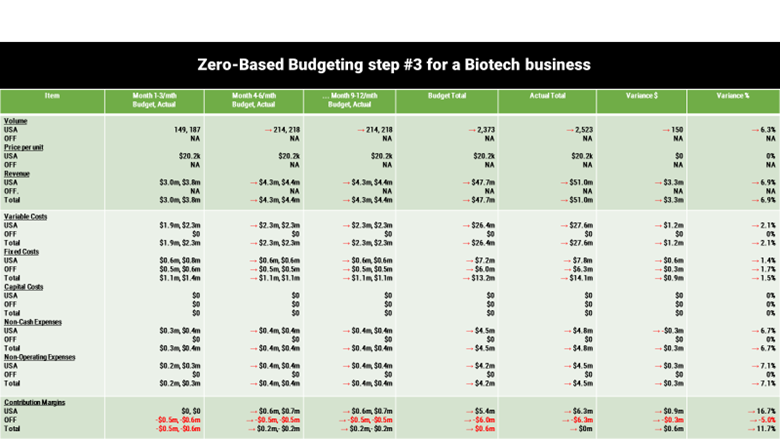

答:支点计划,从第二季度开始,进行了微调。目标是:变得足够可行,以 竞争 以便在未来18-24个月内获得新一轮所需的投资资本。

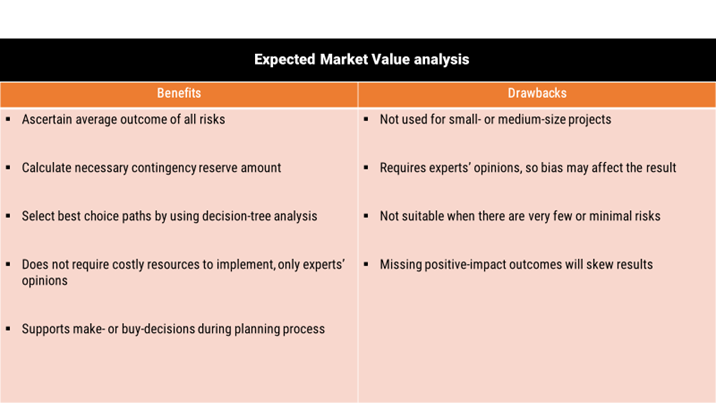

问:什么是预期货币价值?它在商业规划中是如何使用的?

答:这是关于风险管理。通过将一个事件发生的概率乘以该事件的货币影响来计算。风险是商业的一个自然组成部分。而且,鉴于COVID-19的长期影响,它现在更加重要。它主要用于指导企业管理者如何为应急措施所需的正确金额进行规划。

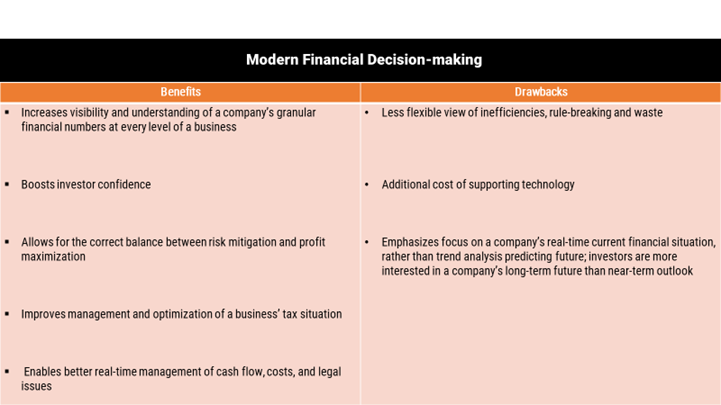

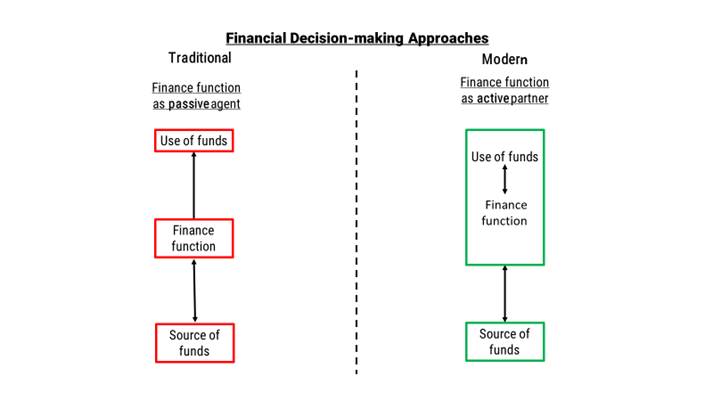

问:什么是现代金融决策?它有什么不同?

答:这与任何企业的三个传统财务考虑因素相同。1: 投资 决定。2: 融资 决定。3: 红利 决定。这里的区别是,企业的财务职能超越了传统的角色。它不仅仅是为最合适的条件采购资金。在这里,企业财务更多的是亲力亲为,关于 有效 资金的使用。之所以需要,是因为COVID-19对不合格的资金使用提出了更严厉的要求。

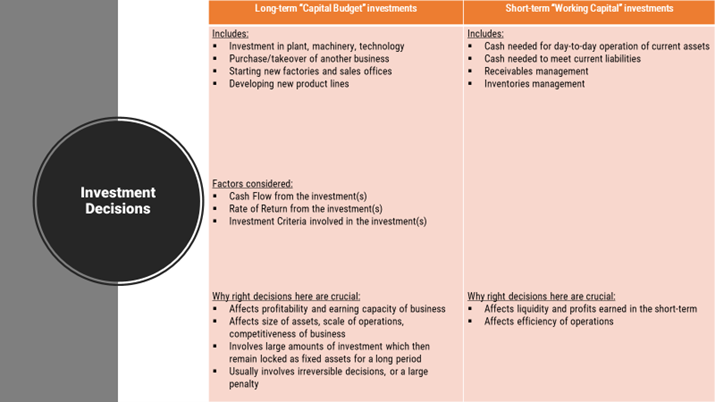

问:企业会做出哪些投资决定?COVID-19是否迫使人们做出改变?

答:企业对其资产的投资有两种情况。1: 长-长期投资,又称 "资本预算 "项目。2: 短篇-短期投资,又称 "周转金 "项目。COVID-19的挥之不去的影响使每个企业更加关注短期投资或 "营运资金"。

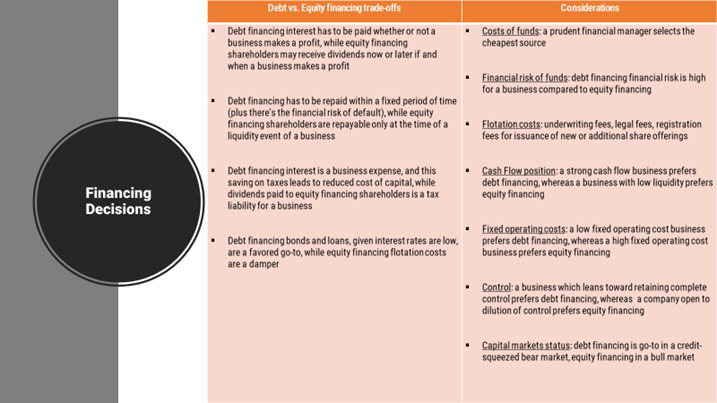

问:企业会做出哪些融资决定?COVID-19是否迫使人们做出改变?

答:这是关于筹集资金。这里也有两种情况。1:债务融资,通过发行公司债券或贷款进行担保。2:股权融资,通过向公众出售股票(如果它已经是一家上市公司),或向私人投资者提供可转换股票(如果它是一家初创企业或更成熟的私人企业)获得。1.5或以下的债务股本比率是典型的。对于资本密集型企业来说,超过2是比较典型的。在这里,COVID-19的严酷影响也迫使大多数人依赖债务融资。

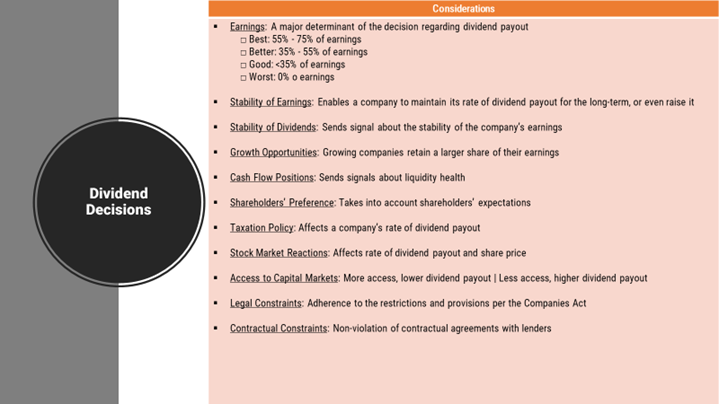

问:企业会做出哪些分红决定?典型的考虑因素有哪些?

答:这些是关于向股东分配利润份额(税后),以及保留部分以促进企业发展。这里有大约十几个考虑因素。见图表。其中最主要的是收益。以及一个企业愿意或能够给其股东多少钱,从0%到75%不等。