Lions Financial содержит всеобъемлющее руководство по залоговой переуступке страхования жизни. Передача обеспечения предполагает использование полиса страхования жизни в качестве залога по кредиту или долгу. Lions Financial помогает физическим и юридическим лицам понять процесс и последствия переуступки залога, обеспечивая принятие обоснованных решений.

Руководство охватывает такие важные аспекты, как определение кассовой стоимости полиса, установление суммы уступки, а также определение прав и обязанностей цессионария и цедента. Lions Financial также помогает клиентам ориентироваться в юридических и налоговых аспектах, связанных с переуступкой залога.

Банки требуют страхования залога, чтобы всегда иметь возможность вернуть непогашенную сумму кредита, если заемщик объявит дефолт или умрет, не сумев выплатить кредит.

Обеспечение закладывается в качестве гарантии погашения кредита и подлежит конфискации в случае невыполнения обязательств. Уступка страхового обеспечения - это условное поручение, назначающее кредитора основным бенефициаром выгоды для использования в качестве залога по кредиту. Если заемщик не в состоянии платить, кредитор может обналичить страховой полис и получить причитающуюся сумму.

Абсолютная переуступка в страховании подразумевает передачу всего вашего полиса другому физическому или юридическому лицу. Лицо, продающее или дарящее полис, называется цедентом, а лицо или лица, получающие полис, - цессионарием. Цессионарий получает полное право собственности на полис, несет ответственность за любые страховые взносы, а также имеет право изменить или назначить новых бенефициаров.

Передача обеспечения по страхованию жизни по сути работает как стандартный кредит. Страховой полис является "залогом" для кредита, а лицо или организация, выплачивающая этот кредит, является временным бенефициаром выплат в связи со смертью до погашения кредита. Организация, принимающая полис, делает это на условной основе и, следовательно, не имеет права вносить в него изменения, перепродавать его или забирать часть его денежной стоимости. Вместо этого, цессионарий может воспользоваться пособием на случай смерти только в том случае, если страхователь не выполнит свои обязательства.

С другой стороны, переуступка залога позволяет владельцам полиса вернуть контроль над своим полисом после разрешения медицинского или иного кризиса. Это один из трех распространенных способов заимствования средств из вашего полиса страхования жизни и получения доступа к денежной стоимости. С помощью переуступки залога вы сможете в конечном итоге снова воспользоваться долгосрочными преимуществами полиса страхования жизни.

Если у человека уже есть полис страхования жизни с номинальной стоимостью, превышающей сумму кредита, он может переуступить его в залог, запросив документы у страховщика. Если у человека нет полиса страхования жизни или ему необходимо дополнительное покрытие, ему придется подать заявление на страхование жизни и пройти процедуру андеррайтинга.

Независимо от того, имеет ли человек полис срочного страхования жизни или полис страхования целой жизни, он будет являться владельцем полиса и нести ответственность за выплату страховых взносов. Заемщик должен быть владельцем полиса, но не обязательно застрахованным лицом, и полис должен оставаться актуальным в течение всего срока действия кредита, при этом владелец должен продолжать выплачивать все необходимые страховые взносы.

Любой вид полиса страхования жизни является приемлемым для передачи залога, если страховая компания разрешает передачу полиса. Некоторые банки могут потребовать счет эскроу для взносов по страхованию жизни, другие могут потребовать подтверждения уплаченных или предоплаченных взносов.

Если у человека есть полис страхования целой жизни, который он использует для передачи залога, банки получат доступ к денежной стоимости полиса в случае невыплаты кредита. Если заемщик умирает, страховая компания использует сумму страхового возмещения на случай смерти для погашения непогашенной суммы кредита. Остальная часть, если таковая имеется, переходит к назначенным бенефициарам.

Страховые компании должны быть уведомлены о передаче полиса в залог. Когда человек подает заявление на страхование жизни с целью переуступки обеспечения, он указывает своих бенефициаров, как и в случае с личным полисом. Банк не является его бенефициаром, но является правопреемником при переуступке обеспечения после вступления полиса в силу. В бланке он будет цедентом.

Есть несколько причин рассмотреть возможность переуступки залога по страхованию жизни. Передача залога гарантирует сохранность суммы, которая была предоставлена кредитору, особенно при перечисленных условиях, что кредитор будет выплачен в полном объеме; кроме того, оставшаяся сумма будет передана перечисленным бенефициарам в случае смерти заемщика.

- Она обеспечивает интересы кредитора. Залоговое поручение играет важную роль в обеспечении кредита для заемщика. Страховая компания обязана обеспечить интересы кредитора после получения формы о передаче залога.

- Назначение залога позволяет вам более гибко распоряжаться своими основными средствами.

- Передача залога позволяет заемщику приобрести страховку в качестве недорогого залога для обеспечения выплаты кредита.

Залоговая переуступка имеет большие преимущества, но у нее есть и определенные ограничения. Прежде всего, уступка залога имеет ограниченное пособие по смерти. Вам следует передать в залог часть выплат в связи со смертью, а не все выплаты, что позволит избежать ситуации, когда кредитор потребует все выплаты после вашей смерти.

- Сложность в получении доступного страхового полиса с низкими страховыми взносами.

- Потеря контроля над политикой является еще одним недостатком переуступки залога.

- Уступка залога страдает из-за ограниченного использования денежной стоимости.

Любой вид полиса страхования жизни может быть использован в качестве залога, если страховая компания разрешает передачу полиса.

Примерами страховых полисов, которые можно использовать для передачи залога, являются:

- Срочное страхование

Срочное страхование жизни используется для предоставления страхового покрытия на определенное количество лет. Средства по полису выплачиваются только после смерти страхователя, и у него нет собственного капитала и капитуляционной стоимости. Оно относится к категории наиболее доступных страховых планов, поэтому большинство людей выбирают именно его.

Вам не нужно покупать план, который превышает или не соответствует вашим потребностям. Срочное страхование жизни позволяет вам приобрести план, соответствующий вашим потребностям, а поскольку он не является постоянным, вы будете платить низкие страховые взносы.

- Универсальное страхование жизни или страхование цельной жизни

При универсальном страховании жизни вы сможете разработать страховой полис в соответствии с вашими пожеланиями. Страховые поступления обычно выдаются после смерти застрахованного лица. Это отличный вариант для тех, кто ищет постоянный страховой полис, срок действия которого не истекает, пока вы не умрете. Короче говоря, вы будете продолжать получать страховое покрытие до тех пор, пока выплачиваются ежегодные страховые взносы.

С другой стороны, полисы универсального страхования жизни, как правило, стоят дорого, поскольку они предназначены для обеспечения срочного страхования жизни.

С другой стороны, полисы накапливают денежную стоимость, и чем дольше выплачиваются страховые взносы, тем больше стоимость полиса. Эту денежную стоимость можно использовать для других инвестиций или для погашения задолженности по страховым взносам.

При подаче заявления на переуступку залога по страхованию жизни вы можете воспользоваться двумя способами: через банк или через своего страховщика. Эти два способа объясняются ниже;

- ПОДАЧА ЗАЯВКИ ЧЕРЕЗ ВАШ БАНК

Некоторые кредиторы рассматривают возможность использования имеющегося у вас полиса страхования жизни в качестве залога, если вы попросите об этом, но другие могут потребовать, чтобы вы оформили совершенно новый полис специально для этой цели.

В любом случае, использование страхования жизни для передачи залога при получении кредита - это довольно распространенная практика, с которой справится почти каждая компания по страхованию жизни и банк.

Вы начинаете рассмотрение заявления о переуступке с обеспечения кредита в соответствующем банке. Именно здесь вы узнаете об ограничениях и правилах банка в отношении переуступки страхования жизни. У каждого кредитора своя политика.

- ПОДАЧА ЗАЯВЛЕНИЯ ЧЕРЕЗ СВОЕГО СТРАХОВЩИКА

После того как вы нашли подходящий кредит, необходимо заполнить форму о передаче залога. Ваш страховщик сможет легко предоставить вам эту форму.

Форма должна быть заполнена каждой стороной, включая вас, кредитора и страховую компанию. Вы можете подписать форму во время подачи заявки на кредит или подписать ее после выдачи полиса.

Если вы оформляете совершенно новый полис страхования жизни, вам лучше подписать все необходимые для этого документы в начале подачи заявления. Сроки подачи заявления о назначении залога и получения согласия на него составляют от 24 до 48 часов.

Некоторые банки могут потребовать, чтобы вы заверили форму нотариально, что может добавить некоторое время к процессу подачи и принятия заявки.

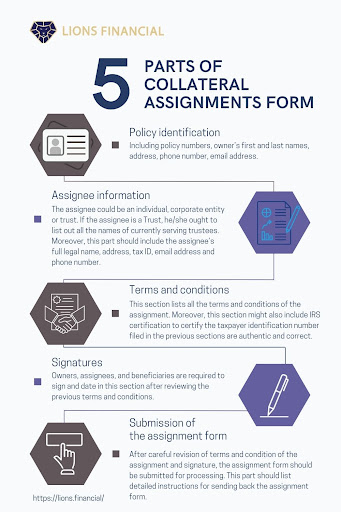

Существует несколько основных частей, которые должны быть включены в формы поручения на обеспечение.

1. Идентификация политики

Эта часть посвящена информации о застрахованном лице, включая номера полисов, имя и фамилию владельца, адрес, номер телефона и адрес электронной почты.

2. Информация о получателе:

Эта часть содержит информацию о цессионарии. Цессионарий может быть физическим лицом, юридическим лицом или трастом. Если цессионарий является трастом, он/она должен/должна перечислить все имена действующих трастовых управляющих.

Кроме того, в этой части должны быть указаны полное юридическое имя, адрес, ИНН, адрес электронной почты и номер телефона цессионария.

3. Положения и условия:

В этом разделе перечислены все условия переуступки. В частности, в этом разделе подробно описываются права, например, "исключительное право на получение от страховщика чистых поступлений по полису, исключительное право на получение одного или нескольких кредитов или авансов по полису" и т. д. Кроме того, этот раздел может включать в себя сертификат IRS, подтверждающий подлинность и правильность идентификационного номера налогоплательщика, указанного в предыдущих разделах.

4. Подписи:

Все владельцы и правопреемники должны поставить подпись и дату в этом разделе после ознакомления с предыдущими условиями и положениями. Кроме того, бенефициары также должны подписать данную форму.

5. Представление формы задания:

После тщательной проверки условий задания и подписи бланк задания следует отправить на обработку. В этой части должны быть перечислены подробные инструкции по отправке бланка переуступки. Кроме того, в этой части следует указать адрес, контактную информацию и номер факса компании, выдавшей полис.

Вы оформляете полис страхования жизни и называете своего бенефициара (супруга, детей, кого угодно). Как обычно.

После того, как полис вступит в силу, вам будет выслана форма залогового поручения от компании по страхованию жизни для заполнения. Когда компания по страхованию жизни выставляет залоговую уступку по страхованию жизни, обычно требуется от семи до десяти дней на подачу и подтверждение. Однако мы можем ускорить процесс, если залоговая переуступка требуется более срочно.

При страховании жизни одновременно с переуступкой залога вместе с заявлением на страхование жизни необходимо представить форму переуступки залога.

Вы получаете подписанную форму переуступки залога (некоторые компании требуют нотариально заверенной подписи).

Компании по страхованию жизни потребуется от нескольких дней до нескольких недель, чтобы подтвердить назначение.

После того, как кредит будет выплачен полностью, переуступка должна быть снята с полиса посредством формы освобождения, направленной кредитором в страховую компанию. Получив освобождение, страховая компания аннулирует переуступку и восстанавливает все права на полис за владельцем.

Передача обеспечения позволяет компании по страхованию жизни выплатить кредитору SBA только то, что ему причитается, а остальное переходит к вашему бенефициару. По мере выплаты кредита сумма страхового покрытия будет больше, чем вам нужно, и форма переуступки обеспечения гарантирует, что кредитору будет выплачено только то, что необходимо.

Если вы укажете кредитора в качестве выгодоприобретателя, он получит всю сумму выплаты в случае смерти, даже если вы погасили остаток кредита. А если бы вы так поступили, компания по страхованию жизни не выдала бы вам необходимое покрытие - обычно они выдают только 80% от суммы кредита. Поэтому вам обязательно нужно использовать переуступку залога.

Залоговое переуступка страхования жизни - это способ обеспечить финансирование для бизнеса или других предприятий. Важно понимать различные типы переуступок и то, как они работают, прежде чем выбрать этот вариант.

В Lions Financial мы предлагаем разнообразные услуги и ресурсы, чтобы помочь предприятиям получить финансирование и защитить свои активы.

Чтобы узнать больше об этих услугах, подпишитесь на наши информационные бюллетени или назначьте встречу с представителем уже сегодня!

Свяжитесь с нами по адресу

https://lions.financial/contact/

Узнать больше можно на сайте:

Стоит ли вам рассматривать кредит под залог активов для вашего бизнеса

Процесс подачи заявления на страхование жизни для бизнеса

Требования к страхованию жизни для кредитов SBA

Требования к страхованию жизни при получении кредита SBA

Источники, которые мы используем для получения этой информации, включают:

https://www.investopedia.com/terms/c/collateral.asp

https://www.investopedia.com/terms/l/lender.asp

https://www.investopedia.com/terms/b/beneficiary.asp