美国联合航空公司控股公司是一家公开上市的航空公司,总部位于伊利诺伊州芝加哥市。1929 年,波音空运公司(始建于 1927 年)和普惠公司(始建于 1925 年)两家公司合并,成立了联合飞机运输公司(UATC),该公司随后收购了当时的多家航空公司,后来又成立了联合航空控股公司(United Air Lines, Inc.当前结构的前身是响应美国邮政局的号召,在全美某些航线上运输航空邮件。

2010年,联合航空公司与美国大陆航空公司合并,成立了联合大陆控股公司,该公司后来在2019年更名为联合航空控股公司。

- 瓦尼航空公司(VAL):沃尔特-瓦尼(Walter Varney)于 1925 年创建,旨在响应《凯利法案》,该法案鼓励美国邮政总局与私营航空公司签订合同,在特定航线上运输邮件。

- 波音飞机和运输公司(波音):威廉-波音(William Boeing)于 1927 年创建,根据 USPOD 合同运营航空邮路。

- 普惠公司(P&W):费德里克-伦茨勒,航空航天制造商

- 联合飞机和运输公司:波音公司和 P&W 公司合并后的实体

- Edward M. Philip(金融专家),全球非营利医疗保健组织 Partners in Health 前首席运营官。曾任消费型投资基金 Highland Consumer fund 的特别合伙人和 MD。菲利普先生还创立了互联网搜索公司 Lycos。他还曾担任华特迪士尼公司(The Walt Disney Company)财务副总裁以及投资银行家。

- 执行委员会主席

- 审计委员会成员

- 提名/管理委员会主席

- Carolyn Corvi,波音公司前副总裁兼飞机项目总经理,拥有 30 多年的行业经验。她还是阿勒格尼技术公司(Allegheny Technologies Incorporated)和海斯特-耶鲁物料搬运公司(Hyster-yale materials Handling, Inc.

- 财务委员会主席

- 执行委员会委员

- 薪酬委员会成员

- Matthew Friend(财务专家),耐克公司执行副总裁兼首席财务官。在担任现职之前,Friend 先生曾担任投资者关系副总裁,负责监督 NIKE 的运营部门。在此之前,Friend 先生曾担任企业战略和企业发展高级总监。他是耐克公司执行领导团队的成员,也是耐克公司董事会审计与财务委员会的高级管理层代表。董事会审计和财务委员会的高级管理层代表。自 2021 年 12 月以来,Friend 先生一直为 UAL 服务。

- 审计委员会成员

- 薪酬委员会成员

- 迈克尔-汉密尔顿(Michael Hamilton),国际航空公司飞行员协会美联航主执行委员会主席,代表美联航 14,000 多名飞行员。汉密尔顿先生曾担任航空公司飞行员协会执行理事会副主席等职务。Hamilton 先生还是一名功勋卓著的飞行员和教员,拥有超过 25 年的丰富经验。

- 巴尼-哈特福德(Barney Hartford),优步科技公司(Uber Technologies, Inc.在此之前,哈特福德先生曾担任 Orbitz Worldwide 首席执行官和董事,并在 Expedia, Inc.

- 财务委员会委员

- 审计委员会成员

- 公共责任委员会成员

- Michele J. Hooper(财务专家),董事理事会总裁兼首席执行官。Hoopers 女士曾担任 Voyager Expanded Learning 和 Stadtlander Drug Company, Inc.她还担任过 Caremark International Inc. 公司副总裁和 Caremark 国际业务集团总裁。她的职业生涯始于 Baxter International,拥有超过 25 年的公司董事会工作经验。

- 执行委员会委员

- 审计委员会主席

- 提名/管理委员会成员

- 沃尔特-艾萨克森(Walter Isaacson),杜兰大学历史学教授,佩雷拉-温伯格合伙公司(Perella Weinberg Partners)顾问合伙人。艾萨克森先生还曾担任阿斯彭研究所总裁兼首席执行官、美国有线电视新闻网(CNN)董事长兼首席执行官。

- 执行委员会委员

- 公共责任委员会主席

- 提名/管理委员会成员

- 理查德-约翰森(Richard Johnsen),国际机械师和航空航天工人协会主席办公室主任,职业工会会员。

- James A. C. Kennedy:T. Rowe Price Group, Inc.前总裁兼首席执行官,在其任职期间,该公司的资产管理规模翻了一番。普林斯顿大学学士,斯坦福大学 MBA。

- 财务委员会委员

- 薪酬委员会成员

- Scott Kirby,美国航空公司首席执行官。在加入美航之前,柯比先生曾任美国航空公司总裁和合并前的全美航空公司总裁。柯比先生的职业生涯始于五角大楼

- 财务委员会委员

- 执行委员会委员

- Edward J. Shapiro,PAR 资本管理公司前执行合伙人。在 PAR 任职之前,Shapiro 先生是惠灵顿管理公司(Wellington Management Company)的副总裁,之前是摩根士丹利(Morgan Stanley)的分析师。

- 财务委员会委员

- 公共责任委员会成员

- 提名/管理委员会成员

- James M. Whitehurst,IBM 公司总裁。他还曾担任红帽公司的首席执行官,该公司是开源企业 IT 产品和服务的领先提供商。怀特赫斯特先生还曾在达美航空公司(Delta Air Lines, Inc.在加入达美航空之前,怀特赫斯特先生曾在波士顿咨询公司(Boston Consulting Group)担任企业发展领导职务。

- 执行委员会委员

- 薪酬委员会主席

- 提名/管理委员会成员

- Laysha Ward,塔吉特公司执行副总裁兼首席外部参与官。Ward 女士在塔吉特拥有 30 多年的领导经验,她的职业生涯始于芝加哥马歇尔菲尔德百货公司。

- 公共责任委员会成员

- 提名/管理委员会成员

- Brett J. Hart,总裁(2020 年 5 月至今):在 2009 年加入 UAL 之前,Hart 先生是消费品公司 Sara Lee Corporation 的副总法律顾问兼首席全球合规官。自 2009 年以来,哈特先生在执行团队中担任过各种职务,包括执行副总裁、总法律顾问、首席行政官、临时首席执行官兼主要执行官以及总裁。

- J.斯科特-柯比(Scott Kirby),首席执行官(2020 年 5 月至今):曾就职于美国航空决策技术公司(American Airlines Decision Technologies)和五角大楼(Pentagon),柯比先生在多家航空公司担任过各种管理职务和总裁,包括全美航空公司(合并前)、美国西部航空公司(合并前)和美国航空公司。

- 杰拉尔德-拉德曼(Gerald Laderman),执行副总裁兼首席财务官(2018 年 8 月至今):曾在美国大陆航空公司担任法律事务、财务和飞机项目高级总监,拉德曼先生于 2010 年加入 UAL,曾担任多个高管职位,包括财务和司库高级副总裁、采购高级副总裁以及代理首席财务官。

- Jonathan Roitman,执行副总裁兼首席运营官(2020 年 9 月至今):Roitman 先生是一名退伍军人,曾在 BWAB Incorporated(一家房地产开发和油气生产公司)担任业务开发经理,后加入美国大陆航空公司,并在高管团队中担任多个职位。在 UAL 工作期间,Roitman 先生曾担任机场运营、餐饮运营、网络运营高级副总裁和首席运营官。

- 安德鲁-诺塞拉(Andrew Nocella),执行副总裁兼首席商务官(2017 年 9 月至今):在加入美航之前,Nocella 先生曾在全美航空公司(合并前)和美国航空公司担任多个高管职位。在担任现职之前,Nocella 先生在美国航空担任执行副总裁兼首席营收官。

- 琳达-P-乔乔(Linda P. Jojo),执行副总裁兼首席数字官(2017 年 5 月至今):在加入 UAL 之前,Jojo 女士曾担任达拉斯能源公司 Energy Future Holdings 和加拿大通信与媒体公司 Rogers Communications, Inc. 的首席通信官。

- Torbjorn (Toby) J. Enqvist,执行副总裁兼首席客户官(2021 年 6 月至今):在担任现职之前,Enqvist 先生曾担任机场创新部副总裁、客户解决方案和恢复部高级副总裁、网络运营和客户解决方案高级副总裁。

- Kate Gebo,人力资源与劳资关系执行副总裁(2017 年 12 月至今):在担任现职之前,Gebo 女士曾担任美联航企业房地产副总裁、美联航首席执行官办公室副总裁、全球客户服务交付高级副总裁。

- 旅客:客运:2021 年第四季度客运收入占总收入的近 84%。

- 为乘客售票

- 附带费用,如高级座位费、行李费和机上设施费

- 货运:货运收入占 2021 年第四季度总收入的近 9%。

- 该服务面向商业企业、货运代理和物流公司以及美国邮政服务。

- 大流行病期间货物收入增加。

- 2020 年推出货运航班,但该公司预计随着大流行后长途客运需求的增加,将减少并最终停止这些货运航班。

- 其他:其他收入占公司 2021 年第四季度总收入的 7% 以上。

- 第三方业务:维修服务、飞行学院、飞行常客奖励;非旅行兑换和地勤服务。

| 息税前利润(EBIT) | 流动性比率 | D/E 比率 | 手头现金 | |

| 美国联合航空公司 | $-1.022B | 1.04x | 18.05 | $18.443B |

| 达美航空 | $1.886B | 0.65x | 23.66 | $9.955B |

- 美国联合航空公司的息税前盈利(EBIT)低于达美航空公司,这表明该公司尚未能从大流行病中恢复过来并创造利润。

- 美国联合航空公司的流动性(流动比率)高于达美航空公司,因此它在短期内偿还债务的能力方面有更大的安全边际,面临财务困难的可能性较小。

- 美国联合航空公司的资产负债率低于达美航空公司,这表明该公司使用债务的风险较低。然而,从长远来看,较高的债务/股权比率可能会成为公司的财务负担。

- 美国联合航空公司的库存现金几乎是达美航空的两倍,即使在大流行病期间,库存现金也在持续增长。因此,联合航空有更大的并购潜力,在履行义务方面面临的风险也更小。然而,更多的库存现金可能意味着联合航空在资本支出方面的投资减少,这将限制其增长潜力。

- 5 年期风险建模

- 各种原因导致风险水平呈上升趋势

- COVID-19 主要在 2020 年增加风险水平

- 融资问题对 2021 年的风险水平影响最大

- 航空业高度依赖燃料价格,市场竞争激烈,因此风险水平普遍较高

- 债务杠杆在过去两年持续增长

- 增加对可持续空中交通解决方案的投资

- 逐步出售投资并持有现金,以减少市场波动的冲击

- 负资产回报率 2021

- 以上两个数字计算了美国联合航空公司从 2005 年开始的债务与股本比率

- 由于与美国大陆航空公司合并,2012 年的债务杠杆率异常高

- 债务杠杆比率持续不健康,表明公司倾向于风险较高的债务融资

- 由于大流行病的影响,该比率从 2020 年开始持续增长。此后,公司股本贬值,留存收益表现不佳

- 截至 2022 年第一季度,美国联合航空公司的资本结构主要依靠债务融资

- 公司 94.8% 的资本由债务融资,只有 5.2% 由股权融资

- 潜在破产风险很大

- 以上是美国联合航空公司的盈亏平衡分析。从中不难看出,从盈亏平衡载客率来看,公司需要多少乘客才能收回成本

- BLF 预测显示,Breakeveen 的负载率总是高于实际负载率,这意味着公司无法收回成本。

- 2021 年的 CASM(每可用座位英里成本)为 $14.36,几乎是 2019 年 CASM($2.20)的 7 倍

- 2019 年的盈亏平衡负载率为 6%,2021 年为 76%

- 应考虑风险,因为存在潜在的运行问题,导致所需的负载率严重增加

- 上述数据整合了美国联合航空公司首次公开募股时的现金持有量,并绘制了一幅图

- 2012 年前持有大量现金,为合并做准备

- 最近 3 年,为应对市场波动和偿付能力问题,现金持有量非常高

- 将现金持有量与债务偿还量进行比较,红色区域预示着潜在的破产,因为现金几乎无法偿还当前的债务

- Covid 后时期的息税前盈利为负值,这表明美国联合航空公司尚未完全从 Covid-19 的影响中恢复过来。

- 在负息税前盈利(EBIT)的基础上运行 DCF 模型,可能无法代表未来现金流的实际趋势,但可以提供一些有关公司在后创新时期表现的信息。

- 预测未来五个季度的现金流,估计每股价值为 $41.27,高于目前的市场价格。这意味着美国联合航空公司在 Covid-19 之后仍有增长潜力。

- 投资者应考虑 DCF 模型中未直接反映的、会影响估值结果的其他因素。例如,封锁结束后,人们对旅行的强烈渴望可能会导致机票需求激增,从而使 2021 年下半年的收入急剧增长。然而,当人们在疫情结束后逐渐恢复正常生活时,收入增速将放缓。

资料来源。 https://ir.united.com/

- 2020 年,来自运营、投资和融资的现金均大幅减少。公司的现金流受到了 Covid-19 大流行病的严重影响。

- 从上图可以看出,影响公司现金流的一些关键因素是净收入、折旧摊销、资本支出和发行的净债务。

- 美国联合航空公司的经营活动和融资活动正在从 Covid-19 的冲击中恢复过来,但在大流行病后的时期,投资现金继续减少。此外,如果净收入继续减少,公司将无法盈利,面临破产风险。

- 2020 年资本支出的负变化表明,美国联合航空公司在现金流入方面存在问题,因此在购买资本资产方面也存在问题。

- 2020 年的净债务增长率很高,这意味着公司的现金和现金等价物少于其财务义务,因此公司的财务可能不稳定。

- 三家公司的市值和企业价值接近,因此公司规模相当。

- 负息税折旧摊销前利润和净收入等财务数据表明,航空业受到了大流行病的严重影响。在主要竞争对手中,美国联合航空公司的表现中规中矩,好于美国航空公司,但差于达美航空公司。

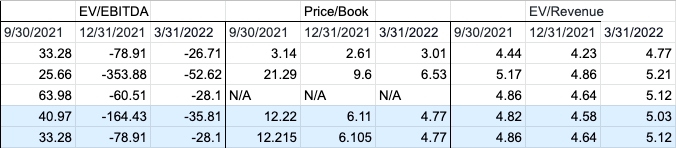

- 从有意义的正 EV/EBITDA 和 Price/Book 比率来看,美国联合航空公司的表现一般,但仍有被高估的风险。

- 美国联合航空公司的 EV/Revenue 比率最低,表明其创收能力在主要竞争对手中最差。在后科维德时期,面对激烈的竞争,它可能面临无法盈利的风险。

- UAL 于 2010 年 10 月 1 日在纽约证券交易所公开发行。随后于 2018 年 9 月 7 日转入纳斯达克。

- 结合增长率的形象,我们可以看到 2008 年的金融危机和 2020 年的 COVID-19 都导致了股价的大幅波动。

- UAL 的股价在 2012 年至 2020 年期间稳步上升。而 2020 年的 COVID-19 使旅游业和航空业都受到了经济和政策的影响,股价一落千丈。但随着疫情的好转和政策的放宽,股价逐渐回升。

- 结合股价增长率也可以看出,2020 年的股价有较大的震荡。企业价值增长率在 2020 年达到顶峰,随后急剧下降。

- 标准普尔 500 年度预期回报率:12.01%

- UAL 年度预期回报率:15.71%

- 自 IPO 以来,UAL 的股价表现逐年优于标准普尔 500 指数,尤其是在 2015-2020 年期间。然而,由于 2020 年 COVID-19 的影响,虽然整个市场只出现了小幅震荡,但 UAL 却出现了大幅下滑。

- 根据滚动收益率曲线,自 2017 年以来,UAL 的流动性表现优于市场。尽管 2020 年的大流感给航空业带来了重创。但不久后的 2021 年,股价出现了短暂的飙升,现在股价又恢复了正常。

- 标准普尔 500 指数年波动率:276.54%

- UAL 年波动率:772.94%

- 无论是从过去 22 年的年均总波动率还是平均波动率曲线来看,UAL 的波动率都明显高于标准普尔 500 指数。特别是随着 2020 年 COVID-19 的到来,波动率将继续急剧增长,存在很高的风险。

- UAL 将自己定位为全球运输和货运承运商,一家提供优质服务的高端航空公司

- 与竞争对手相比,更加重视国际航线,国际航线的客运收入约为 40% 美元,而国内航线的客运收入约为 40% 美元:

- DAL ~33%

- AA ~30%

- 与休斯顿和旧金山以外的竞争对手相比,枢纽较为分散,乘客数量较少,枢纽占地面积较小

- 与竞争对手的 "同一个世界"(One World)和 "天合联盟"(Skyteam)相比,"星空联盟 "的合作伙伴计划更为广泛,这有助于增加航班和目的地数量

- 目标客户(高收入个人、企业、商务和休闲旅行者)

- 9/11 事件后:航空公司的主要目标是让人们重新飞起来,但主要关注点是商务旅客,并提供一系列产品以满足商务和休闲需求--"是时候飞起来了"。

- 2013 - 2022 年:全球高管仍占 UAL 收入的大部分,随着技术的进步,客户的需求开始变得多样化,并采用心理细分法确定目标市场,参数包括社会阶层、生活方式、政治、行为等。- 飞上友谊的天空"(重新定义)

- 2022 年--:随着社会运动的发展和丑闻的出现,虽然 UAL 的核心客户仍然是全球高管,但该公司正逐步重塑自身形象,提供更全面的服务,计划成立廉价航空公司来争夺市场份额,并在大流行后的夏季旅游高峰期推出新的广告活动,UAL 的目标是扩大客户群,同时融入其可持续发展、多元化和包容性的核心价值观。- 美好引领未来

- 营销份额

| 航空公司 | 国内市场份额 | 国际市场份额 |

| 美国联合航空公司 | 12.9% | 22.35% |

| 美国航空公司 | 19.5% | 18.86% |

| 西南航空公司 | 17.4% | |

| 达美航空 | 16.3% | 16.83% |

| 阿拉斯加航空公司 | 5.4% | |

| 捷蓝航空公司 | 5.3% | 2.89% |

| 精神 | 4.9% | |

| 天西 | 3.4% | |

| 边疆 | 3.3% | |

| 夏威夷语 | 1.7% | |

| 其他 | 9.9% |

- 从户外广告牌到移动广告,美联航采用了一系列营销手段。9/11 事件后,UAL 的营销策略包括在《华尔街日报》等商业刊物上刊登平面广告,以及播放电视动画片,反复强调 UAL 不仅对企业至关重要,而且令人愉悦,有助于缓解后顾之忧。

- 从 2013 年开始,在传统营销渠道之外,UAL 还启动了客户阴影和调查,以更好地了解消费者的需求,不仅针对专业人士,也针对普通旅客,研究他们的购买和旅行行为,从而改进产品。与此同时,随着移动技术的兴起,UAL 成为首批拥有移动优化网站和智能手机应用程序的公司之一。多年来,UAL 不断改进网站和移动设备的用户界面和用户体验,并大力推广广告,大大提高了在线预订的流量和实用性。

- 2022 年,在经历了大流行病和丑闻之后,UAL 推出了新的宣传活动,强调可持续发展、多样性、创新和包容性。世界瞬息万变,东欧战争导致燃油价格上涨,社会运动席卷全球,阿联酋航空营销战略的有效性也变得越来越明显。

- 提高认知度的营销类型

- 商业期刊和媒体的印刷广告

- 主要枢纽周围的户外广告牌

- 电视和流媒体广告平台

- 机载屏幕和广告

- 机场静态显示屏

- 在国际上,某些城市的地铁系统,如香港、伦敦

- 社交媒体

- 为飞行常客和商务人士提供的优惠和服务

- 赞助里程奖励信用卡

强度。

- 美国最大的航空公司之一,拥有稳固的运营网络。每天约有 5000 个航班飞往 6 大洲的 300 个目的地。

- 通过社交媒体、电视广告等广泛的广告宣传,该公司在全球范围内拥有强大的品牌名称、传统和知名度。

- 与美国联合大陆控股公司的合并加强了其在航空业的地位。

- 公司提供优质的客户服务,包括 Wifi、电影和机上餐饮等机上娱乐服务,并经常听取用户的反馈意见。

- 名为 "前程万里 "的飞行计划通过提供免费机票和折扣等优惠,培养忠实客户

弱点。

- 公司面临着激烈的国内外竞争,这限制了其市场份额的增长。

- 该公司在客户服务、维护和加油业务方面严重依赖第三方。

- 2002 年,它申请了美国历史上最大的航空公司破产。此外,受 Covid-19 的影响,该公司的净收入也出现了负增长。

- 乘客的负面事件通过社交媒体被报道和传播,比如将一名乘客拖下飞机,这给公众留下了美联航的坏印象。

机会。

- 美国经济正从 "科维德-19 "事件的影响中逐步恢复,因此人们购买力的提高将导致旅游投资的增加。

- 大流行病发生后,对可持续性、多样性、创新性和包容性的强调可以成为扩大客户群的有效营销策略。

- 美国联合航空公司是星空联盟的成员航空公司,与许多国际公司建立了合作伙伴关系,帮助其探索尚未到达的新目的地。

威胁。

- 低成本航空公司提供的折扣价格吸引了潜在客户。

- 大流行病和战争导致油价上涨,从而增加了公司的主要开支,这也可能导致公司的机票更加昂贵。

- 由于全球范围内的大流行病,对航空旅行的需求急剧下降。

- 一些国家的政府对国际航班的限制和排放法规也可能直接或间接地影响美国联合航空公司。

- 美国联合航空公司曾进行过并购

- 商务采购扩大国际航线

- 与美国大陆航空的合并创造了最大的航空公司。这次合并筹备已久,双方于 2008 年签署了一份 "虚拟合并 "合同,实际上是一份联盟合同。合并被视为双方的平等合并,新公司将双方的优势部分整合为一体。