狮子会金融 为人寿保险的抵押物转让提供了全面的指导。抵押品转让涉及使用人寿保险单作为贷款或债务的抵押品。狮子金融协助个人和企业了解抵押物转让的过程和影响,确保他们做出明智的决定。

该指南涵盖了一些重要方面,如确定保单的现金退保价值、确定转让金额以及界定受让人和转让人的权利和责任。狮子会金融公司还帮助客户处理与抵押品转让相关的法律和税务问题。

银行要求为抵押品转让购买保险,以便在贷款人违约或在能够偿还贷款前死亡的情况下,他们总能拿回任何未偿还的贷款金额。

抵押品作为偿还贷款的担保,在发生违约的情况下将被没收。保险抵押品转让是一种有条件的转让,指定贷款人为某项利益的主要受益人,用作贷款的抵押品。如果借款人无力支付,贷款人可以将保险单兑现,收回所欠款项。

保险业的绝对转让涉及将你的整个保单签给另一个人或实体。出售或赠送保单的人被称为转让人,而接受保单的个人或个体是受让人。受让人拥有保单的全部所有权,对任何保费负责,并有权改变或指定新的受益人。

人寿保险的抵押转让本质上与标准贷款一样。保单是贷款的 "抵押品",而支付贷款的个人或组织是保单死亡赔偿金的临时受益人,直到贷款被偿还。接管保单的实体是有条件的,因此,没有权力对保单进行修改,重新出售保单或拿走其任何现金价值。相反,受让人只有在投保人违约的情况下才能提取死亡抚恤金。

另一方面,抵押品转让使保单持有人在医疗或其他危机解决后能够重新获得对自己保单的控制。这是借用你的人寿保险单并获得现金价值的3种常见方式之一。通过抵押物转让,你最终能够再次受益于人寿保险政策的长期优势。

如果一个人已经拥有一份面值大于贷款额的人寿保险单,他可以通过向保险公司申请文件来抵押转让该保险单。如果没有人寿保险单或需要额外的保险,则需要申请人寿保险并通过核保。

无论一个人拥有定期寿险保单还是终身寿险保单,他都是保单的所有者,负责支付保费。借款人必须是保单的所有者,但不一定是被保险人,而且保单必须在贷款期间保持有效,所有者继续支付所有必要的保费。

任何类型的人寿保险单都可以接受抵押转让,只要保险公司允许转让该保单。有些银行可能要求为人寿保险费设立一个托管账户,其他银行可能要求提供已付或预付保险费的证明。

如果一个人有一份用于抵押转让的终身寿险保单,如果他不履行贷款义务,银行将可以获得保单的现金价值。如果贷款人死亡,保险公司将用死亡赔偿金来支付任何未偿还的贷款金额。其余的,如果有的话,则归指定的受益人所有。

保险公司必须被告知保单的抵押转让。当一个人以抵押转让为目的申请人寿保险时,他会像申请个人保单那样指定他的受益人。银行不是他的受益人,而是保单生效后抵押物转让的受让人。在表格上,他将是转让人。

有几个理由可以考虑人寿保险的抵押物转让。抵押物转让保证了借出的金额的安全,特别是在列出的条款和条件下,贷款人将得到全额支付;此外,在借款人死亡的情况下,剩余的将给列出的受益人。

- 它保障了贷款人的利益。抵押品转让在确保借款人获得贷款方面起着至关重要的作用。保险公司有义务在收取抵押品转让表后保障贷款人的利益。

- 抵押品转让使你可以更灵活地使用你的资本资产。

- 抵押品转让允许借款人购买保险作为低成本的抵押品来保证偿还贷款。

抵押转让有很大的优势,但也有一定的局限性。首先,抵押物转让的死亡赔付是有限的。你应该将部分死亡赔款作为抵押品转让,而不是全部赔款,这就避免了在你死后贷款人索要所有死亡赔款的情况。

- 难以获得低保费的廉价保险。

- 丧失政策控制是抵押品转让的另一个缺点。

- 抵押品转让因现金价值的有限使用而受到影响。

任何类型的人寿保险单都可以接受抵押转让,只要保险公司允许转让该保单。

你可以用于抵押品转让的一些保险单的例子有:。

- 定期保险

定期人寿保险是用来提供特定年限的保险。保单的收益只有在保险人死亡后才会支付,而且它缺乏资产和退保价值。它属于最实惠的保险计划类别,这就是为什么它是大多数人的首选。

您不需要购买超出或低于您需求的计划。定期人寿保险可以让您购买适合自己需求的计划,而且由于它不是永久性的,您将支付较低的保费。

- 万能寿险或终身寿险

有了万能险,你就可以按照自己的意愿来设计保险单。保险金通常在被保险人死亡时发放。这对寻找永久保险的个人来说是很好的,除非你死了,否则永远不会过期。简而言之,只要每年的保费得到支付,你就能继续得到保障。

缺点是,万能险保单往往很贵,因为它们的目的是提供终身定期保险。

好的一面是,保单会产生现金价值,保费支付的时间越长,计划产生的价值就越大。这些现金价值可用于其他投资或偿还未付保费。

在申请人寿保险的抵押转让时,你可以使用两种方式:通过银行或通过保险公司。下面将进一步解释这两种方式。

- 通过你的银行申请

如果你提出申请,有些贷款机构会考虑使用你现有的人寿保险保单进行抵押转让,但有些贷款机构可能会要求你专门为此购买一份全新的保单。

无论是哪种情况,在申请贷款时使用人寿保险进行抵押转让是一种相当普遍的做法,几乎每个人寿保险公司和银行都有能力处理。

你在申请转让时首先要向有关银行取得贷款。这时你会发现银行对人寿保险的抵押转让有哪些限制和规定。每个贷款人都有不同的政策。

- 通过你的保险公司申请

一旦你找到合适的贷款,你必须填写抵押品转让表。你的保险公司会很容易为你提供这份表格。

该表格必须由每个相关方填写,包括你自己、贷款人和保险公司。你可以在申请贷款时签署这些表格,也可以在保单签发后签署。

如果你要买一份全新的人寿保险,你最好在申请之初就签署所有相关的文件。申请抵押品转让并被接受的时间范围在24小时至48小时之间。

有些银行可能要求你对表格进行公证,这可能会给申请和接受过程增加一些时间。

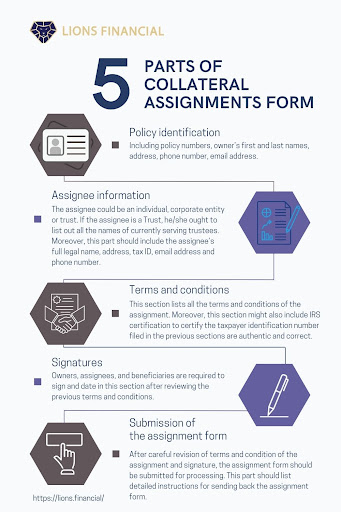

抵押品转让表中要包括几个基本部分。

1. 政策识别

这一部分的重点是被保险人的信息,包括保单号码、所有人的姓和名、地址、电话号码和电子邮件地址。

2.受让人信息。

这一部分包含关于受让人的信息。受让人可以是个人、公司实体或信托。如果受让人是一个信托基金,他/她应该列出所有目前在职的受托人的名字。

此外,这一部分还应包括受让人的法定全名、地址、税号、电子邮件地址和电话号码。

3.条款和条件。

该部分列出了转让的所有条款和条件。具体来说,这一部分详细列出了各项权利,例如 "向保险人收取保单净收益的唯一权利、获得一笔或多笔保单贷款或垫款的唯一权利 "等。此外,本节还可能包括国税局证明,以证明前几节中提交的纳税人识别号是真实和正确的。

4.签名。

所有业主和受让人在审查了前面的条款和条件后,都必须在这一部分签字并注明日期。此外,受益人也需要签署此表。

5.提交作业表。

在仔细修改任务的条款和条件并签字后,应提交任务表进行处理。这一部分应列出寄回转让表的详细说明。此外,这部分还应该提供签发保单的公司的地址、联系信息和传真号码。

你申请一份人寿保险,并指定你的受益人(你的配偶、子女,不管是谁)。就像你平时那样。

保单生效后,寿险公司会寄来一份抵押转让表供你填写。当人寿保险公司设定人寿保险的抵押转让时,这通常需要七到十天的时间来提交和确认。然而,如果抵押物转让的要求比较迫切,我们可以加快进度。

如果在投保人寿保险的同时转让抵押物,必须在提交人寿保险申请时提交抵押物转让表。

你在抵押品转让表上签字(有些公司需要公证的签字)。

寿险公司需要几天到几周的时间来确认这项转让。

一旦贷款全部付清,就必须通过贷款人发给保险公司的解约书来解除保单上的转让。保险公司在收到解除书后,就会取消转让,并将保单上的所有权利恢复给业主。

抵押品转让允许人寿保险公司只向你的SBA贷款人支付他们所欠的款项,其余的则归你的受益人。当你偿还贷款时,保险金额将超过你的需要,而抵押物转让表可以确保贷款人只得到所需的款项。

如果您指定贷款人为受益人,那么即使您已经偿还了贷款余额,贷款人也将获得全部身故保险金。而如果您这样做,人寿保险公司就不会向您提供所需的保险金额--他们通常只会提供贷款额的 80%。因此,您必须使用抵押转让。

人寿保险的抵押转让是一种为商业或其他企业获得资金的方式。在选择这种方式之前,了解不同类型的转让以及它们如何运作是很重要的。

在狮子金融,我们提供各种服务和资源,帮助企业获得资金并保护他们的资产。

想了解更多关于这些服务的信息,请注册我们的新闻通讯或今天就与我们的代表进行预约。

联系我们

https://lions.financial/contact/

了解更多,请访问。

我们使用的这些信息来源包括。

https://www.investopedia.com/terms/c/collateral.asp

https://www.investopedia.com/terms/l/lender.asp

https://www.investopedia.com/terms/b/beneficiary.asp