Financière Lions s'engage à fournir des services financiers complets et à soutenir les entreprises et les institutions financières. Dans le cas d'Air Canada, nous pouvons offrir une vue d'ensemble de la situation financière de la compagnie aérienne et l'aider à évaluer ses performances financières, ses risques potentiels et ses opportunités.

Notre équipe d'experts financiers analysera les états financiers d'Air Canada, notamment les bilans, les comptes de résultat et les flux de trésorerie, afin de mieux comprendre la rentabilité, la liquidité et la solvabilité de la société.

Air Canada est le plus grand transporteur aérien du Canada et le plus récent fournisseur de services passagers réguliers sur le marché canadien, le marché transfrontalier Canada-États-Unis et le marché international au départ et à destination du Canada. En 2019, elle s'est classée parmi les 20 plus grandes compagnies aériennes au monde. Air Canada est un membre fondateur de Star Alliance™ qui fournit le réseau de transport aérien le plus complet au monde.

Le prédécesseur d'Air Canada, Trans-Canada Air Lines (TCA), a inauguré son premier vol le 1er septembre 1937. Le vol de 50 minutes à bord d'un Lockheed L-10A transportait deux passagers et du courrier entre Vancouver et Seattle. En 1964, TCA est devenue la compagnie aérienne nationale du Canada et a changé de nom pour devenir Air Canada. La compagnie aérienne a été entièrement privatisée en 1989. Les actions d'Air Canada sont cotées à la Bourse de Toronto.

Le 29 juillet 2016, ses actions à droit de vote variable de catégorie A et ses actions à droit de vote de catégorie B ont commencé à être négociées sur le marché OTCQX International Premier aux États-Unis sous le symbole unique "ACDVF".

Air Canada est l'une des 20 plus grandes compagnies aériennes au monde. Son siège social est situé à Montréal.

Amee Chande

Amee Chande est administratrice d'entreprise et consultante en stratégie. Mme Chande siège aux conseils d'administration d'Algonquin Power and Utilities Corp et de Thumbtack, ainsi qu'au conseil consultatif de Livingbridge Private Equity. Elle est également conseillère principale auprès d'entreprises de premier plan dans le secteur de la mobilité, telles que ChargePoint.

Gary A. Doer

Gary A. Doer est administrateur de sociétés. Il est administrateur de Great-West Lifeco Inc., de la Société financière IGM Inc. et de Power Corporation du Canada. Il est également conseiller principal auprès du cabinet d'avocats Dentons Canada LLP.

Christie J.B. Clark

Christie J.B. Clark est administrateur de sociétés. M. Clark est administrateur des Compagnies Loblaw Limitée et du Groupe SNC-Lavalin Inc. et fiduciaire de Choice Properties Real Estate Investment Trust.

Rob Fyfe

Rob Fyfe est administrateur de sociétés. M. Fyfe est président de Michael Hill International Limited. Il est également conseiller spécial du Premier ministre néo-zélandais pour le plan d'intervention et de redressement de la Nouvelle-Zélande dans le cadre de l'affaire COVID-19 et conseiller honoraire de la Fondation Asie-Nouvelle-Zélande.

Michael M. Green

Michael M. Green est directeur général et administrateur délégué de Tenex Capital Management, une société d'investissement privée. M. Green a une expérience de l'investissement et des opérations dans plusieurs secteurs, notamment l'aérospatiale, les transports, les télécommunications et les systèmes logiciels.

Jean Marc Huot

Jean Marc Huot est associé au sein du cabinet d'avocats canadien Stikeman Elliott LLP. Sa pratique se concentre principalement dans les domaines du financement des entreprises, des fusions et acquisitions, de la gouvernance d'entreprise et des questions de droit des valeurs mobilières.

Madeleine Paquin

Madeleine Paquin est présidente et chef de la direction et administratrice de Logistec Corporation, un fournisseur nord-américain de services maritimes et environnementaux. Elle occupe ce poste depuis janvier 1996.

Michael Rousseau

Michael Rousseau a été nommé président et chef de la direction d'Air Canada en février 2021. Il était auparavant chef de la direction adjoint et chef des finances de la compagnie aérienne, un poste qu'il occupait depuis janvier 2019.

Vagn Sørensen

Vagn Sørensen est administrateur de sociétés. M. Sørensen est président de FLSmidth & Co. A/S, et est administrateur de CNH Industrial N.V. et de Royal Caribbean Cruises Ltd. Il représente également le fonds d'investissement privé EQT dans certaines entreprises de son portefeuille.

Kathleen Taylor

Kathleen (Katie) Taylor est administratrice de sociétés. Mme Taylor est présidente du conseil d'administration de la Banque royale du Canada, vice-présidente du groupe Adecco et administratrice de l'Office d'investissement du régime de pensions du Canada.

Annette Verschuren

Annette Verschuren est présidente et directrice générale de NRStor Inc. L'entreprise développe et gère des projets de stockage d'énergie. De 1996 à 2011, Mme Verschuren a été présidente de Home Depot Canada, où elle a supervisé la croissance de l'entreprise, qui est passée de 19 à 179 magasins canadiens, et a dirigé son entrée en Chine.

Michael M. Wilson

Michael M. Wilson est administrateur de sociétés. Il est président du conseil d'administration de Celestica Inc. et de Suncor Energy Inc. M. Wilson est l'ancien président et chef de la direction d'Agrium Inc. poste qu'il a occupé de 2003 jusqu'à sa retraite en 2013.

En plus des nouveaux avions, la compagnie aérienne introduit de nouveaux itinéraires et de nouvelles destinations afin de se positionner véritablement comme un transporteur international - non seulement pour les Canadiens, mais aussi pour les voyageurs du monde entier qui souhaitent se rendre d'un point A à un point B.

M. Landry a expliqué : "Air Canada va devoir devenir un acteur mondial. "Air Canada va devoir devenir un acteur mondial - un transporteur mondial de choix, une compagnie aérienne comme KLM, Air France ou British Airways qui attire non seulement les marchés locaux mais aussi les voyageurs du monde entier".

À la suite de ces changements et d'une période de réflexion, des transformations notables ont été apportées à l'esthétique des intérieurs d'avions, par exemple une nouvelle palette de couleurs qui s'éloigne des bleus et des rouges qui dominaient auparavant, pour adopter le gris anthracite comme couleur principale, ce qui, selon M. Landry, est plus haut de gamme et favorise une position mondiale.

La croissance internationale d'Air Canada s'est concentrée sur deux stratégies spécifiques : rivaliser efficacement sur le marché des loisirs au départ et à destination du Canada (ce qui a été réalisé avec Rouge) et exploiter le trafic de la sixième liberté via les portes d'entrée internationales d'Air Canada, en particulier Toronto et Vancouver, mais aussi Montréal et Calgary.

Cours de l'action depuis l'introduction en bourse

Premier appel public à l'épargne le 24 novembre 2006, à la Bourse de Toronto. Air Canada a réalisé son premier appel public à l'épargne dans le cadre duquel un total de 9 523 810 actions à droit de vote variable de catégorie A et d'actions à droit de vote de catégorie B ont été émises sur le capital autorisé par Air Canada pour un produit brut de $200 millions de dollars. De plus, Gestion ACE Aviation Inc. la société mère d'Air Canada, a réalisé un placement secondaire d'un total de 15 476 190 actions à droit de vote variable de catégorie A et d'actions à droit de vote de catégorie B d'Air Canada pour un produit brut de 1T4T325 millions.

Capitalisation boursière

- Au 24 novembre 2006, la capitalisation boursière était de 1,93 milliard de dollars canadiens et le cours de l'action clôturait à $18,75/action.

- La capitalisation boursière a fluctué et augmenté jusqu'à atteindre 13,74 milliards de dollars canadiens le 13 janvier 2020.

- Aujourd'hui, le 5 octobre 2022, le prix de l'action est de $17,86, sa valeur de marché est de 6,38 milliards de dollars canadiens et le nombre d'actions en circulation est de 63,81 millions.

- Au 1er juillet 2022, le nombre total d'actions en circulation s'élèvera à 407 milliards d'euros.

Prix de l'action

- Introduction en bourse le 24 novembre 2006, à la Bourse de Toronto, avec un prix de $18,75 par action.

- Le cours de l'action atteint un pic de $50.05 vers novembre 2019 avec une croissance de 167% depuis l'introduction en bourse.

- Aujourd'hui, 5 octobre 2022, le prix de l'action est de $17,86/action, soit une baisse de 4,74% depuis l'introduction en bourse.

- Le cours moyen de l'action depuis l'introduction en bourse est de $13,27/action avec une volatilité de 11,23.

- Le rendement moyen du cours de l'action depuis l'introduction en bourse est de 1,75% avec une volatilité de 18,12%.

- La moyenne mobile du cours de l'action sur une période de 5, 20, 50, 100, 200 jours et un an figure dans le tableau suivant :

| Période | Moyenne mobile | Changement de prix | Pourcentage de variation |

|---|---|---|---|

| 5 jours | 17.41 | -0.15 | -0.87% |

| 20 jours | 18.12 | -0.22 | -1.21% |

| 50 jours | 18.15 | -0.53 | -2.83% |

| 100 jours | 18.41 | -4.44 | -19.42% |

| 200 jours | 20.63 | -4.29 | -17.22% |

| Depuis le début de l'année | 21.11 | -2.85 | -11.12% |

- Aujourd'hui, 6 octobre 2022, le ratio P/E est de -1,83 avec une variation de -12,02% par rapport à 2021.

- À la fin de 2021, le ratio P/E est de -2,08 avec une variation de 47,52% par rapport à 2020.

- A la fin de 2020, le ratio P/E est de -1,41 avec une variation de -115,90% par rapport à 2019.

- Fin 2019, le ratio P/E est de 8,87 avec une variation de -79,03% par rapport à 2018.

| Ratio P/E | ||

|---|---|---|

| Année | Ratio cours/bénéfice | Changer |

| 2022 | -1.83 | -12.02% |

| 2021 | -2.08 | 47.52% |

| 2020 | -1.41 | -115.90% |

| 2019 | 8.87 | -79.03% |

| 2018 | 42.3 | 1122.54% |

| 2017 | 3.46 | -20.09% |

| 2016 | 4.33 | -55.08% |

| 2015 | 9.64 | -71.31% |

| 2014 | 33.6 | -91.02% |

| 2013 | 374 | 9564.08% |

| 2012 | 3.87 | -458.33% |

| 2011 | -1.08 | -111.96% |

| 2010 | 9.03 |

Source : Part de marché

1. Indice composite

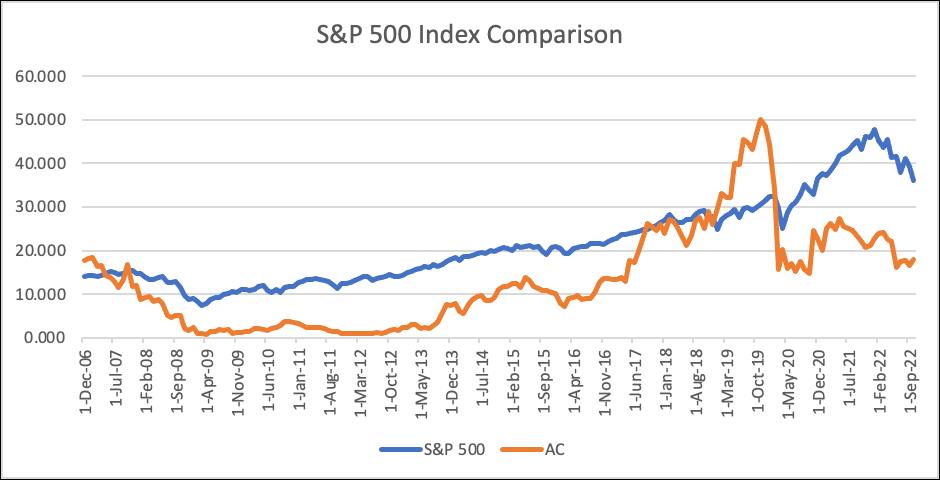

Les images de données du S&P500 et du TSX.AC sont obtenues. La comparaison montre que l'indice S&P500 connaît une faible fluctuation et que la tendance générale est stable. En général, le cours des actions d'AIR Canada suit la même tendance que l'indice S&P500, alors que le TSX.AC a connu une chute extrême de son cours au début de l'année 2020, à cause du Covid-19, ce qui signifie que le TSX.AC est beaucoup plus sensible à cette pandémie que le S&P500.

Pour approfondir la corrélation entre le S&P500 et le TSX.AC, il convient d'examiner la comparaison entre le S&P500 et le TSX Composite. Les images de données du S&P500, du TSX Composite et du TSX 60 sont obtenues. Au cours des données historiques de la dernière année, la comparaison montre que les grands indices de marché tels que le TSX Composite et le TSX 60 affichent une légère tendance négative par rapport à l'indice S&P500. Le TSX Composite et le TSX 60 ont connu une légère baisse.

L'image des données de l'indice AWAY, de l'indice JRNY, de l'indice CRUZ, de l'indice OOTO et du TSX.AC est obtenue, ce qui décrit une forte corrélation entre le prix de l'action d'AIR Canada et ces indices de voyage influents.

Indice AWAY : ETFMG Travel Tech ETF

Indice CRUZ : Defiance Hotel Airline and Cruise ETF

Indice OOTO : Direxion Daily Travel & Vacation Bull 2X Shares

Indice JRNY : ALPS Global Travel Beneficiaries ETF

3. Index des concurrents

La plupart des compagnies aériennes canadiennes n'étant pas répertoriées, nous avons choisi American Airlines, Alaska Airlines et United Airlines comme principaux concurrents. American Airlines, Alaska Airlines et United Airlines sont des poids lourds de l'indice des compagnies aériennes, de sorte que leurs indices boursiers n'ont pas beaucoup changé. Par rapport à ces compagnies aériennes américaines, AIR Canada affiche une légère tendance à la baisse similaire au cours des douze derniers mois.

Clients cibles :

- Classe moyenne supérieure/ hommes d'affaires

Comment acquérir des clients cibles :

- Susciter l'intérêt des clients en améliorant continuellement leur expérience de voyage et en atteignant constamment l'excellence en matière de service à la clientèle.

- élever ses clients et soutenir la création d'expériences clients significatives et de liens humains en tirant parti des innovations en matière de technologie, de fidélisation et de produits.

Types de marketing utilisés pour accroître la reconnaissance de la marque :

Marketing des produits :

- La plus grande flotte et le plus grand transporteur de passagers au Canada.

- Filiales faisant partie de son marketing mix de produits et de services comme : Air Canada Cargo, Air Canada Vacations, Air Canada Rouge, Air Canada Express, Air Canada Jetz.

- Propose à ses clients des classes affaires, premium économie et économie.

- Exploite des salons Feuille d'érable dans le monde entier, dont l'accès est gratuit pour les clients voyageant en classe affaires ou pour les membres de l'élite, platine et or.

- Dispose d'un programme de fidélisation dans le cadre duquel le client peut collecter et dépenser des points, tout en obtenant un statut et des récompenses.

- Une expérience client améliorée par des produits et services compétitifs, y compris le programme Aéroplan entièrement transformé.

Stratégie de fixation des prix :

La garantie du prix le plus bas est une caractéristique unique de l'entreprise qui affirme que si les clients trouvent un billet moins cher ailleurs, dans les 24 heures suivant l'achat d'un billet sur son site web, un code promotionnel d'une valeur de $50 ainsi que la différence de prix seront attribués à ce client.

Par exemple, Air Canada Rouge, un transporteur de loisirs à bas prix

Stratégie de distribution :

- Siège social situé à Montréal, au Québec.

- 4 grands hubs à Calgary, Montréal, Toronto et Vancouver.

- L'aéroport international Pearson de Toronto est la plus grande plaque tournante des compagnies aériennes.

- Un réseau mondial, bien positionné pour répondre à la demande des différents segments de clientèle, et renforcé par l'appartenance de la compagnie à Star Alliance et par de nombreux accords commerciaux.

Stratégie promotionnelle et publicitaire :

- Création d'une communauté de clients en ligne sur les plateformes de médias sociaux, où ils laissent des liens directs vers l'application, ce qui a permis d'en augmenter l'utilisation.

- Nous avons commencé à mener des campagnes de hashtags cette année et les avons activement mises en œuvre sur diverses plateformes de médias sociaux jusqu'à l'automne 2018.

- Elle vise à attirer les Canadiens et les non-Canadiens qui ont l'intention de voyager dans les pays où elle opère.

- Quelques exemples de leurs campagnes populaires sont "Hello/Goodbye" dans les années 90, "You and I were meant to fly" chanté par Céline Dion. Le slogan de la marque, "Your World Awaits", invite les clients à faire l'expérience de leur service.

- Marketing numérique : Instagram, influenceurs, hashtags.

Compagnie aérienne internationale de premier plan (TOP 50)

Part de marché :

- Domestique : 7%

- S Transfrontalier : 47%

- International : <2,6%

Classement des entreprises par les organisations du secteur :

#6-https://brandirectory.com/rankings/airlines/table

#33-https://www.worldairlineawards.com/worlds-top-100-airlines-2021/

#44-https://www.strategicobjectives.com/news/canadian-airlines-disappoints-global-ranking/

Force :

- La plus grande compagnie aérienne du Canada.

- Une main-d'œuvre expérimentée et une infrastructure bien établie.

- Des marchés internationaux et commerciaux rentables.

- Il dessert plus de 170 destinations dans le monde.

- Près de 35 millions de passagers voyagent chaque année avec Air Canada.

Faiblesse :

- Si la notoriété de la marque est élevée, son affinité est faible.

- Le vieillissement des avions de la flotte est un sujet de préoccupation.

Opportunités :

- Le tourisme florissant au Canada.

- Lancement de compagnies aériennes à bas prix.

- Pénétration accrue sur le marché mondial grâce à la notoriété de la marque au même titre que les principaux acteurs du secteur.

Menaces :

- Les 3 principaux concurrents d'Air Canada :

- Ils sont en concurrence pour le même ensemble de clients.

Nom de l'entreprise : Canadian Airlines International Ltd

Date d'entrée en vigueur : 1er janvier 2001

Type : Fusion horizontale

Prix d'achat : $92Million

Analyse de l'industrie :

Les Lignes aériennes Canadien International étaient le deuxième transporteur aérien du Canada en 2001. Après la fusion, Air Canada est devenue la douzième compagnie aérienne mondiale au cours de la première décennie du 21e siècle. Cependant, lorsqu'Air Canada a eu accès aux états financiers des Lignes aériennes Canadien International, les responsables ont appris que la situation financière du transporteur était pire que ce que l'on croyait. Une stratégie de fusion accélérée a été mise en place, mais au cours de l'été 2000, les efforts d'intégration ont entraîné des retards de vols, des problèmes de bagages et d'autres frustrations. Cependant, le service s'est amélioré suite à l'engagement pris par les responsables d'Air Canada de le faire avant janvier 2001. La compagnie aérienne a été confrontée au ralentissement du marché mondial de l'aviation et à une concurrence accrue, affichant des pertes consécutives en 2001 et 2002.

Nom de l'entreprise : Aéroplan (à partir d'Aimia)

Date : 10 janvier 2019

Type : Acquisition-Fusion horizontale

Prix d'achat : $450million

Analyse de l'industrie :

Aéroplan était une filiale d'Air Canada. Air Canada a vendu Aéroplan à Aimia pour un montant combiné de $688 millions en 2008. Le 11 mai 2017, Air Canada a annoncé son intention de lancer un nouveau programme de fidélisation pour remplacer Aéroplan et Altitude en 2020. Le 10 janvier 2019, Air Canada a racheté Aéroplan à Aimia pour 1,4 milliard de dollars, soit un bénéfice de 1,4 milliard de dollars avant déduction des frais et des ajustements liés à l'inflation. La prise en compte de l'inflation donne un prix de vente de 1T4T832,2 en dollars de 2018, soit un bénéfice de 1T4T382M avant dépenses. Air Canada a reçu des paiements de TD et de CIBC d'un montant total de 1T4T822M. Visa a également versé un paiement à Air Canada et, si l'accord avec American Express est conclu, AMEX fera de même. En outre, TD et CIBC ont effectué des paiements à Aimia Canada Inc, aujourd'hui filiale d'Air Canada, pour un montant total de 1,4 milliard de dollars, à titre de paiements anticipés à appliquer aux futurs paiements mensuels au titre des milles Aéroplan. Aéroplan est le programme de récompenses pour grands voyageurs d'Air Canada. En 2020, Air Canada Altitude et Aéroplan ont fusionné, Aéroplan étant l'entité survivante.

L'analyse quantitative d'air canada est présentée en détail ci-dessous. L'examen des rapports financiers fait ressortir certains points critiques :

- Air Canada bénéficie du programme d'expansion et d'exploitation depuis 2017.

- Air Canada a subi une perte préjudiciable au cours de la période couverte.

- La partie qui a été la plus touchée est celle des fonds propres.

- Air Canada n'est pas actuellement dans une bonne situation financière pour l'investissement

Bilan (passif) :

L'examen du bilan permet de conclure que l'entreprise est plutôt volatile au fil des ans. L'entreprise a bénéficié de bons retours sur investissement de 2017 à avant la covid fin 2019, mais les liquidités dont elle dispose ne sont pas suffisantes pour lui permettre de survivre à la covid. C'est pourquoi certaines mesures ont été prises, telles que la réduction des effectifs, le gel des actifs et le recours à des prêts. Après la levée de la restriction imposée par le covid et la reprise des activités, l'entreprise s'enfonce dans de graves difficultés financières en raison du paiement des intérêts, du redéploiement des effectifs et de la mobilisation des actifs. Comme le montre le bilan ci-dessus, le total des capitaux propres a diminué de plus d'un milliard en l'espace d'un an.

L'état consolidé du résultat global nous a montré clairement la diminution drastique des capitaux propres. Il fournit des informations sur la manière dont l'argent a été dépensé et sur l'endroit où il l'a été. Il montre que la perte nette a été très importante en 2020 et que les capitaux propres ont été compromis par cette perte nette.

Le besoin de capitalisation se décompose en détail au fil des années depuis 2012. Il indique qu'Air Canada aura besoin d'une injection massive de capitaux pour assurer sa viabilité financière à long terme. Le ratio d'endettement et le levier financier ont été portés à un niveau dangereux, alors que l'entreprise ne dispose que de 9 millions de dollars de capitaux propres, ce qui indique que si l'entreprise a le moindre problème de trésorerie à l'avenir, elle sera inévitablement amenée à rembourser sa dette.

Air Canada a un ratio dette/capitaux propres plutôt inconsistant, mais comme on peut le voir, il se normalise à partir de la période 2016-2020. Cependant, l'impact de la période post-covide a un effet dévastateur sur la compagnie, ce qui se reflète dans le ratio D/E.

En raison des données problématiques contenues dans les états financiers, l'analyse du seuil de rentabilité d'Air Canada montre qu'il est peu probable que la compagnie atteigne le seuil de rentabilité dans un avenir proche, et qu'elle ne l'a pas atteint depuis le début de Covid,

Les multiples d'évaluation moyens de l'industrie suggèrent qu'Air Canada a eu une performance moyenne par rapport à l'industrie, cependant, l'année dernière, elle n'a pas été très rentable et la tendance de cette année est susceptible de se poursuivre à l'avenir.

Le tableau des flux de trésorerie a donné aux investisseurs une bonne indication de la reprise des activités d'Air Canada, qui se porte bien ces derniers temps par rapport aux deux dernières années. Cependant, les flux de trésorerie provenant des activités de financement et d'investissement restent préoccupants.