狮子会金融 是一家专门为金融机构和企业提供综合金融服务的咨询公司。我们的主要重点是协助我们的客户,以及他们的税务和法律顾问,在以下关键阶段提供帮助 尽职调查和估价。 这些阶段对于做出明智和战略性的财务决策,从而获得成功至关重要。

就墨西哥航空公司而言,我们可以提供该航空公司财务状况的详细概述,并协助分析其优势、劣势、机会和威胁。我们的财务专家团队将对墨西哥航空公司的财务报表、现金流、资产负债表和损益表进行全面评估。该分析将为公司的财务业绩、流动性、盈利能力和偿债能力提供有价值的见解。

墨西哥航空公司(Aerovias de Mexico, SA de CV),业务上称为墨西哥航空公司(Aeromexico),经营一个机队,是墨西哥的旗舰航空公司,总部位于墨西哥城。墨西哥航空公司成立于1934年,公司提供航空运输服务,包括国内和国际的旅客、邮件和货物运输,目的地超过100个,包括墨西哥、北美和南美、加勒比海、欧洲和亚洲的国家。

墨西哥航空公司的主要枢纽位于墨西哥城,在瓜达拉哈拉和蒙特雷设有二级枢纽。墨西哥航空公司每年运送乘客超过 1480 万人次,机队拥有 115 架飞机,其中包括现代化的波音 787 和 737 喷气式客机以及新一代的巴西航空工业公司 170 和 190 型飞机。

墨西哥航空公司与达美航空密切合作,两家公司于2017年共同签署了一项联合商业协议,根据该协议,两家航空公司共享美国和墨西哥之间所有航班的信息、成本和收入。墨西哥航空公司与达美航空都是天合联盟的创始成员之一。在 2020 年 Covid-19 大流行之前,达美航空拥有墨西哥航空公司 49% 的股份(这是达美航空在全球范围内对一家航空公司最重要的投资),但自从墨西哥航空公司在美国进行破产保护程序后,达美航空的所有权被大量稀释,目前持有墨西哥航空公司约 20% 的股份。

墨西哥航空公司的使命是 "不断攀登高峰,成为行业领导者"。该公司致力于将波音 787 型梦想飞机纳入其机队,以抵消其碳足迹。

墨西哥航空公司由银行家和企业家安东尼奥-迪亚斯-隆巴多于 1934 年在墨西哥墨西哥城创立。墨西哥航空公司后来成为墨西哥最大的航空公司之一,同时也是墨西哥的国旗航空公司。

Javier Arrigunaga 现任金融咨询公司 Xokan Adivisors 首席执行官,自 2015 年起担任墨西哥航空集团董事会主席。他是加拿大养老金计划投资基金(Canadian Pensions Plan Investments Fund)和拉扎德墨西哥公司(Lazard México)的顾问。他是 Prestanomico 的创始合伙人和董事,这是一家专门从事贷款即服务的金融科技公司。

董事会成员

- 哈维尔-阿里古纳加-戈麦斯-德尔坎波(主席)

- Edward H. Bastian

- 威廉-卡罗尔

- 安德烈斯-科内萨-拉巴斯塔

- 安东尼奥-科西奥-潘多

- Luis De la Calle Pardo

- 瓦伦丁-迭斯-莫罗多

- William H. Easter III

- 豪尔赫-埃斯特韦-雷科洛斯

- 阿图罗-马丁内斯-德尔坎波-索塞多

- 玛丽亚-特里西奥-戈麦斯

- Eduardo Tricio Haro

- 何塞-安东尼奥-特里西奥-哈罗

- Rafael Tricio Haro

- Carlos Villarreal Tricio

现任高管:

安德烈-科内萨-拉巴锡达 (Grupo Aeromexico的首席执行官)

Conesa 先生于 2005 年被任命为墨西哥航空公司集团首席执行官。他是天合联盟的代理成员,自 2008 年起担任国际航空运输协会理事会成员,并于 2015 年被任命为理事会主席,成为担任这一职务的首位墨西哥人。此外,Conesa 先生还是森普拉液化天然气公司(Sempra Energy)董事会成员。

科内萨先生拥有墨西哥自治技术学院的经济学学位和麻省理工学院的经济学博士学位。

里卡多-桑切斯-贝克 (首席财务官兼执行副总裁)

贝克先生自2006年以来一直担任墨西哥航空公司的首席财务官和执行副总裁,此前曾担任收入管理总监和首席执行官顾问,他在航空部门和墨西哥政府有广泛的职业生涯。在过去,他曾担任过Sabre公司的董事长。

贝克先生拥有加州大学洛杉矶分校的经济学博士学位。

亚伦-默里 (首席商务官)

亚伦-默里在西北航空公司、达美航空和墨西哥航空公司等不同航空公司拥有超过二十年的商业航空经验。默里先生于2021年11月成为墨西哥航空公司的首席商务官。

2019 年,他加入墨西哥航空公司,担任高级收入管理副总裁,带领团队实现公司的收入目标。

Murray 先生拥有密歇根州立大学市场营销学士学位和市场营销与国际商务 MBA 学位。

Santiago Diago (首席运营官)

迪亚戈先生在LAC、LAN和Avianca等航空公司有超过25年的经验。在后者,他是运营部的执行副总裁,负责监督12000多名员工并分布在七个国家。

Angelica Garza (首席人力资源官兼执行副总裁)

加尔萨女士负责人才的获取、管理和发展。在她的职业生涯中,她曾在百事公司等公司担任过关键角色,在那里她曾担任墨西哥的人力资源总监,最近又担任了拉丁美洲的组织发展总监。在百事可乐之前,她曾担任微软墨西哥公司的人力资源总监。

加尔萨女士拥有ITESM的组织心理学学位和MBA学位。

Luis De la Calle Pardo (审计和公司惯例委员会主席)

Luis De la Calle Pardo自2008年以来一直担任Aeromexico, S.A.B. de C.V.的独立董事。在此之前,他曾担任墨西哥公共战略公司的首席执行官,El Seminario公司的董事会成员,以及Acciones y Valores Banamex和Cintra等公司的独立董事。

De la Calle Pardo 先生拥有墨西哥自治技术学院经济学学士学位,以及弗吉尼亚大学经济学硕士和博士学位。

Javier Arrigunaga del Campo (董事会、审计和公司惯例委员会以及财务委员会主席兼总裁)

哈维尔-阿里古纳加是金融咨询公司Xokan Advisors的首席执行官,自2015年起担任Grupo Aeromexico的董事会主席。他也是加拿大退休金计划投资基金和拉扎德墨西哥公司的顾问。Arrigunaga先生也是Prestanomico公司的创始合伙人和董事,这是一家专门从事贷款服务的金融技术公司。

阿里古纳加先生在金融领域有广泛的职业生涯,包括在Banamex(花旗集团)担任首席执行官,并且是多家拉丁美洲公司的董事会成员,包括Gentera、Dine和Kuo。

此前,他在墨西哥中央银行工作了 15 年,履行过不同的职责。自 2007 年以来,Arrigunaga 先生一直是墨西哥航空公司董事会成员和执行委员会成员。

在公司的所有权股份:

该公司由一群不同的私人投资者以及Fondos Banamex(花旗集团的子公司)和GBM拥有,还有一群未披露百分比的私人投资者,他们拥有Aeromexico的合计51%的股份。

达美航空拥有剩余的49%。自从墨西哥航空公司在2021年大流行期间申请破产以来,股份已经被稀释。

Grupo Aeromexico有16个机构所有者和股东向SEC提交了13D/G或13F表格。这些机构共持有954,371股。

- 优势

-

-

- 综合服务:为商务旅客提供一流的产品和高质量的服务。例如,每个座位上的独立视频屏幕。

- 有吸引力的战略伙伴关系:与达美航空的关系,天合联盟的成员。

- 忠诚度计划:Club Premier帮助Aeromexico挽回客户,这可以帮助创造收入,增加推荐人,实现整体增长。

-

- 弱点

-

-

- 竞争:墨西哥航空公司很难以更大的服务、更低的价格或更多的名气与其他航空公司进行有效竞争。

- 低利润率:航空业的利润率很小。投资者如果长期投资,将会很困难。

- 商务旅行可能不会再回到Covid-19之前的状态了。在大流行病期间,人们找到了新的商务会议方式,即通过视频电话软件,如Zoom。尽管现在大流行病几乎消失了,但商务会议仍然大多是远程运行,商务旅行与Covid-19之前相比已经下降。作为一个主要关注商务旅客的公司,墨西哥航空公司将努力获得利润。

-

- 机会

-

-

- 在Covid-19之后,旅游和旅行的供应正在增加,这可以帮助Aeromexico回到一个良好的表现。

- 自愿进入第11章破产程序给了墨西哥航空公司一个重组和甩掉多余债务的机会。

-

- 威胁

-

- 外部事件:如恐怖袭击、自然灾害、旅游业下降、犯罪增加或传染病爆发,如Covid-19。如果公司受到负面影响,股票价格就会下降。

尽管墨西哥航空公司最近取得了增长,但近年来面临的竞争形势是,竞争对手的增长速度更快。在墨西哥航空市场,尽管经济形势不明朗,但运输量仍在增长。新出现的竞争来自于新成立的廉价航空公司和日益先进的国际航空母舰。由于竞争加剧,客户对质量的期望值也越来越高,这对航空公司造成了更大的压力。

虽然墨西哥航空公司被认为是墨西哥最顶级的航空公司之一,但还有许多其他墨西哥航空公司也提供国内和国际航班。墨西哥航空公司拥有加入天合联盟和天合里程联盟的竞争优势。该联盟为客户提供了更多航空公司之间的连接,并在飞行过程中获得奖励。天合联盟的精英级别只有两个,因此对于飞行常客来说,达到最高级别并非难事。墨西哥航空公司在客户服务和快速便捷的登机手续办理方面表现出色。墨西哥航空公司提供最多的国内和国际航班。

Viva Aerobus 是墨西哥航空公司在国内的竞争对手之一。不过,由于 Viva Aerobus 经常超额预订和延误航班,因此墨西哥航空公司在竞争中占有优势。

墨西哥廉价航空公司 Volaris 也是墨西哥航空公司的竞争对手之一,但其产品和服务质量达不到墨西哥航空公司的高标准。

Aeromexico还与飞往墨西哥的国际航空公司竞争,包括诸如以下航空公司:

- 美国联合航空公司(提供到墨西哥城、瓜达拉哈拉的直飞航班)

- 西南航空公司(直飞坎昆、洛斯卡沃斯的航班)。

- 阿拉斯加航空公司(在墨西哥有九个目的地)

- 美国航空公司

- 捷蓝航空(提供到坎昆最便宜航班的航空公司之一)

- 英国航空公司的Avios(直接从英国前往墨西哥)。

- 土耳其航空公司(有从土耳其到坎昆和墨西哥城的直飞航班)

主要风险与去年同期相比

当财务报告中首次提到某项风险或造成较大影响/在社会上广为人知时,就是当年的关键风险;当没有关键风险时,燃料就是关键风险。其中一些关键风险是全面的,并影响到多个方面。有些年份墨西哥航空公司有多种风险,最重要的风险是该年度的关键风险。

风险水平和因素 同比增长

- 在财务报告和在线第三方资源中可以找到的风险被归纳为8类。

- 燃料作为一项主要支出单独列出。

- 燃油和飞机事故是墨西哥航空公司最重要的风险;国际局势、飞机事故和covid都是突发风险。

- 运营中断和政府法规是指战略风险。

- 风险等级是指在该财政年度有多少风险因素实际成为损失。

风险等级与

如果财务报告不包括风险因素的更新,则包括风险水平和债务/股权之间的相关性。由于财务报告只能追溯到6年,图表中使用的数据是从2016年到2021年。从图表上看,债务与风险水平呈正相关,股权与风险水平呈负相关。由于债务和股权之间的差距继续扩大,国际环境动荡,未来的风险水平仍然相对较高。

燃油价格与股权

这个图表是为了尽可能同步跟踪风险水平。随着疫情的好转,各国经济开始复苏,旅游业和航空业也逐渐恢复。然而,国际冲突导致燃油价格持续上涨,而对燃油的需求却在增加。高油价和低股本是指未来的高风险水平。

| 年 | 2021 | 2020 | 2019 | 2018 | 2017 |

| 资产总额 | 86847965000 | 80383743000 | 100988431000 | 76772852000 | 76897303000 |

| 资产总额变化 | 8.04% | -20.40% | 31.54% | -0.16% | 8.56% |

| 负债总额 少数股东权益净额 | 141354310000 | 113335403000 | 95211742000 | 65118567000 | 63904838000 |

| 负债总额 少数股东权益净额 变化 | 24.72% | 19.04% | 46.21% | 1.90% | 13.07% |

| 股权总额:少数族裔利益总额 | -54506345000 | -32951660000 | 5776689000 | 11654285000 | 12992465000 |

| 权益总额 少数股东权益总额 变动 | 65.41% | -670.42% | -50.43% | -10.30% | -9.25% |

| 总资本化 | -54511217000 | -32956066000 | 14921527000 | 11650610000 | 39977485000 |

| 总资本化2 | 65.41% | -320.86% | 28.08% | -70.86% | 5.05% |

| 债务总额 | 75982442000 | 63555110000 | 63420674000 | 36625029000 | 34365707000 |

| 债务总额变化 | 19.55% | 0.21% | 73.16% | 6.57% | 12.02% |

墨西哥航空公司的总资产从 2016 年到 2018 年呈现稳定缓慢上升的趋势,2019 年出现快速增长,达到 1000 亿,增加了 31%。然而,受大流行病的负面影响,2020 年后总资产又回到了原来的位置,2020 年为 800 亿,2021 年为 860 亿。

墨西哥航空公司的总能力从 2016 年到 2021 年呈现快速上升趋势,从 56 亿增加到 1410 亿,其中 Covid 19 在 2019 年增幅最大,增长率为 46%,最终在 2021 年达到 1410 亿,几乎是 2016 年总能力的三倍。

这些年来,墨西哥航空公司的债务总额一直在稳步、缓慢地增长,从 300 亿美元增至约 760 亿美元。随着 Covid 19 的推出,2019 年的增长速度最快,从 360 亿增至 630 亿,增加了 73%。

墨西哥航空公司的权益总额,从2016年到2019年总体呈下降趋势,2019年到2021年急剧下降,尤其是2020年,下降比例达到670%,与2016年相比下降了5倍,权益总额也有所下降,2021年达到540亿。

自上市以来的手头现金

2020 年,Covid-19 疫情爆发时,墨西哥航空公司的库存现金急剧增加了约 177.86%。这是因为在大流行病期间,航空业受到了巨大的冲击和破坏。2020 年,墨西哥航空公司自愿进入破产保护程序,并通过破产程序获得了约 $23 亿美元的认可无抵押贷款和约 $7.5 亿美元的特定贷款。在大流行病期间,手头持有大量现金是一个明智的策略。因为当时的收入很低,但固定成本仍然很高。

大流行病对墨西哥航空公司的股东权益产生了负面影响,股东权益从2019年的57.77亿减少到2020年的-329.52亿(约670%)。墨西哥航空公司的债务总额变化不大,但由于股东权益为负数,墨西哥航空公司的资产负债率降至负数。这被认为是高风险的标志,需要寻求破产保护,而墨西哥航空公司已经这样做了。

| 年 | 12/31/2021 | 12/31/2020 | 12/31/2019 | 12/31/2018 | 12/31/2017 |

|---|---|---|---|---|---|

| 运营现金流 | 1,125,945,000 | -864,346,000 | 11,152,069,000 | 2,226,031,000 | 6,264,634,000 |

| 投资现金流 | -2,432,027,000 | -6,020,041,000 | -4,010,332,000 | -2,297,606,000 | -611,523,000 |

| 融资现金流 | 13,421,362,000 | 7,390,283,000 | -7,880,757,000 | -1,586,258,000 | -5,309,658,000 |

| EndCashPosition | 19,380,449,000 | 7,381,822,000 | 6,974,826,000 | 7,686,629,000 | 9,344,167,000 |

| 现金变化 | 12,115,280,000 | 505,896,000 | -739,020,000 | -1,657,833,000 | 343,453,000 |

| 资本支出 | -3,964,676,000 | -4,394,504,000 | -4,732,389,000 | -4,492,641,000 | -4,799,334,000 |

| 发行资本股票 | 0 | 13,405,000 | 32,565,000 | 29,080,000 | 238,688,000 |

| 发放债务 | 14,125,085,000 | 15,512,686,000 | 5,443,513,000 | 5,011,604,000 | 5,971,378,000 |

| 偿还债务 | -75,000,000 | -5,650,618,000 | -6,235,262,000 | -6,273,595,000 | -10,011,187,000 |

| 回购资本股票 | 0 | -17,824,000 | -159,267,000 | -244,186,000 | -682,263,000 |

| 自由现金流 | -2,838,731,000 | -5,258,850,000 | 6,419,680,000 | -2,266,610,000 | 1,465,300,000 |

墨西哥航空公司的运营现金流,总体呈波动和下降趋势。受 Covid-19 的影响,2019 年达到最高值,为 110 亿美元,但 2020 年达到最低值,降至负 8.64 亿美元。

墨西哥航空公司的融资现金流,2017 年至 2019 年为负值,2020 年至 2021 年为正值,其中 2019 年最低为负 80 亿美元,2021 年最高为 130 亿美元。

墨西哥航空公司的现金流,最近五年的数据均为负值,从 2017 年到 2020 年呈现快速下降趋势,2020 年达到最低点-60 亿,但 2021 年又迅速恢复到-24 亿。

从2017年到2020年,EndCash和Changeincash都呈现相对稳定的趋势。此外,2018年的Change In Cash相对较高,达到16亿。此外,在2021年,两者都呈现出爆炸性的增长。EndCash19亿,Changeincash达到12亿。

除 2020 年外,AreoMexico 的毛利润总体上从 2017 年到 2021 年呈稳步小幅增长态势,总体大于 80%,其中 2017 年为 84%,2018 年为 87%,2019 年为 88%,2021 年为 99%。此外,Adally 的价值在 2020 年迅速增长至 140%,为五年来最高。

至于营业支出,在2020年旁边,从2017年到2021年,比例在0到20%之间,2017年16%,2018年13%,2019年12%,2020年1%,但2020年利率迅速下降,达到负40%。

另一个非常明显的变化是息税前利润(EBIT),总体呈下降趋势,从 2017 年的 3% 到 2021 年的负 37% 再到 2020 年,其中变化最明显的是 2020 年,占负 139%。

| 年 | 12/31/2021 | 12/31/2020 | 12/31/2019 | 12/31/2018 | 12/31/2017 |

| 总收入 | 45,461,320,000 | 28,522,135,000 | 68,766,003,000 | 70,264,025,000 | 61,481,197,000 |

| 营业收入 | 45,461,320,000 | 28,522,135,000 | 68,766,003,000 | 70,264,025,000 | 61,481,197,000 |

| 收益成本 | 44,817,092,000 | 40,035,494,000 | 60,171,990,000 | 61,130,877,000 | 51,767,045,000 |

| 利润总额 | 644,228,000 | -11,513,359,000 | 8,594,013,000 | 9,133,148,000 | 9,714,152,000 |

| 运营费用 | 6,637,746,000 | 6,125,545,000 | 6,729,965,000 | 8,780,217,000 | 8,189,187,000 |

| 营运收入 | -5,993,518,000 | -17,638,904,000 | 1,864,048,000 | 352,931,000 | 1,524,965,000 |

| 税前收入 | -21,209,394,000 | -42,983,087,000 | -3,322,727,000 | -3,130,696,000 | -49,838,000 |

| 税收规定 | -2,428,305,000 | -454,000,000 | -953,797,000 | -1,252,149,000 | -67,993,000 |

| 总支出 | 51,454,838,000 | 46,161,039,000 | 66,901,955,000 | 69,911,094,000 | 59,956,232,000 |

| 息税前利润(EBIT) | -16,715,345,000 | -39,594,365,000 | 583,620,000 | -992,416,000 | 1,780,687,000 |

| 年 | 2021 | 2020 | 2019 | 2018 | 2017 |

| 总收入 | 100% | 100% | 100% | 100% | 100% |

| 收益成本 | 100% | 100% | 100% | 100% | 100% |

| 利润总额 | 99% | 140% | 88% | 87% | 84% |

| 运营费用 | 1% | -40% | 12% | 13% | 16% |

| 一般和行政费用 | 15% | 21% | 10% | 12% | 13% |

| 销售和营销费用 | 0% | 0% | 0% | 0% | 0% |

| 营运收入 | -13% | -62% | 3% | 1% | 2% |

| 税前收入 | -47% | -151% | -5% | -4% | 0% |

| 税收规定 | -5% | -2% | -1% | -2% | 0% |

| 总支出 | 113% | 162% | 97% | 99% | 98% |

| 息税前利润(EBIT) | -37% | -139% | 1% | -1% | 3% |

我使用墨西哥航空公司2018年至2021年的数据进行现金流折现预测。预测的股价是121.93。与市场价格(178.77)相比,Aeromexico不是一个很好的投资选择。

航空业有一个高度竞争的市场,有超过5000家拥有国际民航组织代码的航空公司。在同时是Skyteam成员并有飞往墨西哥航班的公共航空公司中,我选择了联合航空、美国航空、西南航空和捷蓝航空作为墨西哥航空的竞争对手。

墨西哥航空公司的市值/收入比为 3.7,是这 5 家公司中最高的。这个比率有点高,可以说是不健康的,意味着股票估值过高,投资者投资无利可图。

墨西哥航空公司的EV/EBITDA比率为32.6,虽然它不是4家公司中最高的,但仍然过高,不能认为是健康的。高的EV/EBITDA比率也表明,墨西哥航空公司可能被高估了。

1.1 IPO价格

2011 年 4 月 14 日,墨西哥航空公司集团(BMV:AEROMEX)向投资者宣布,公司通过墨西哥证券交易所(Bolsa Mexicana de Valores)进行的首次公开募股非常成功。这是一次 100% 的首次发行。正如之前所宣布的,墨西哥航空公司计划利用首次公开募股的收益继续巩固其投资计划。

首次公开发行(IPO)的价格为每股 31 比索($2.58 美元),发行股票总数为 125,513,903 股,其中包括招股说明书中提到的绿蹄铁期权 16,371,738 股。包括绿鞋期权在内的发售总价值为 $ 324 244 249 美元。

1.2 自上市以来的股票价格趋势

1.2.1 上市以来的总体趋势

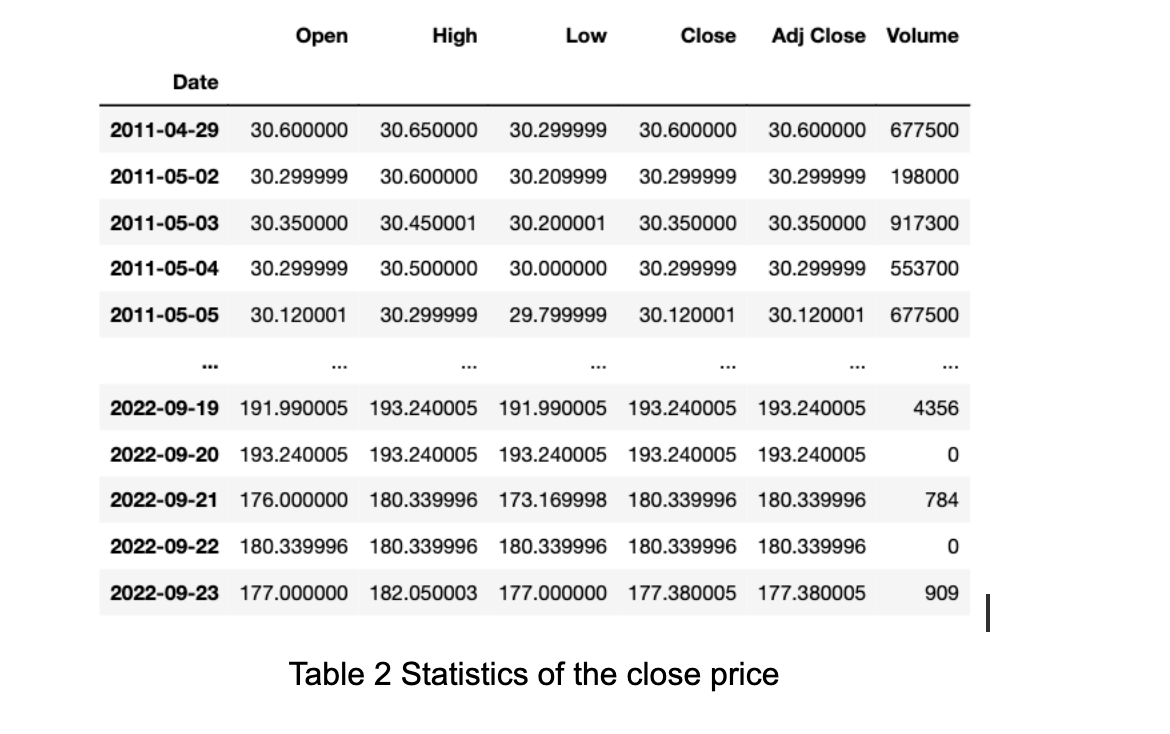

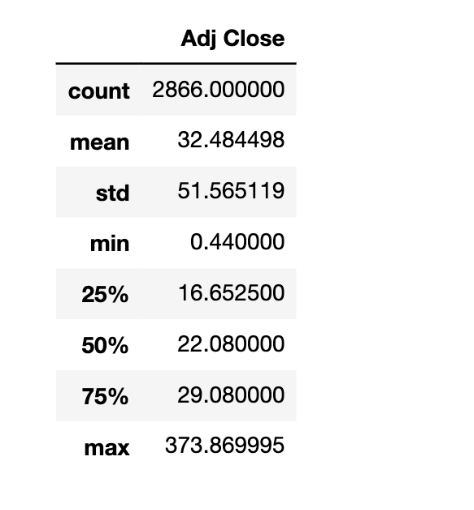

为了研究上市以来的股票价格趋势,我们用Python从yahoo finance下载了Aeromexico的每日交易数据。时间跨度从2011年4月29日到2022年9月23日,如表1所示。对于股票价格的分析,我们主要关注Aeromexico的收盘价。从表2的收盘价统计来看,最低价格为0.44比索,最高价格为373.87比索。而这两个价格之间存在着巨大的差距。

表1 墨西哥航空公司自上市以来的股票价格

来源于Investopedia

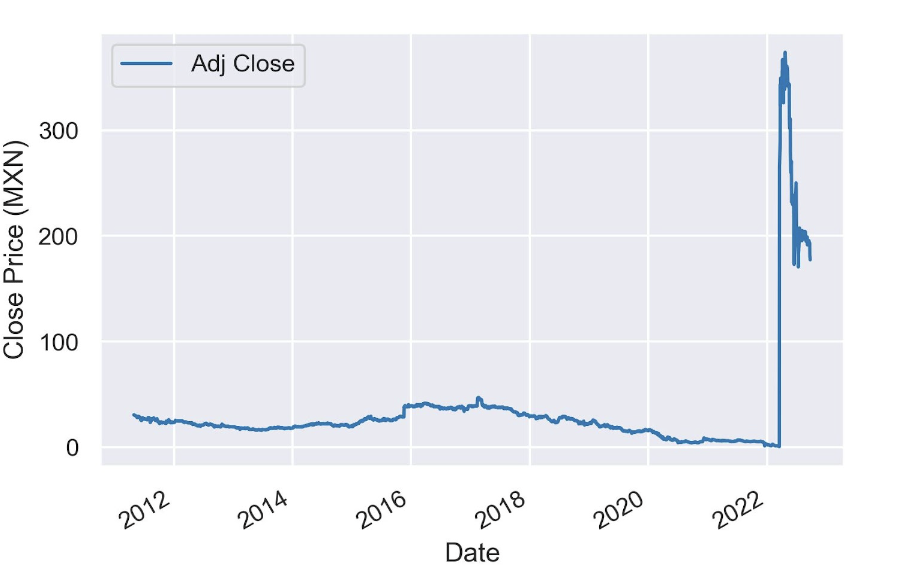

为了进一步研究,我们用 Python 进行数据可视化,分析整体股价趋势。图 1 显示了 11 年的股价变化。请注意,2022 年 3 月股价突然上涨。这可以用墨西哥航空公司的重组来解释。具体来说,墨西哥航空公司完成了重组计划,成功结束了财务重组过程,并于当日摆脱了破产保护。根据重组计划,重组后公司的股本价值约为 $2,564,000,000.00 美元,新上市股份为 $136,423,959 美元(不包括待认购的库存股 13,642,396 股)。公司法定发行股票总额为 US$150,066,355 股。

图1 整体股票价格趋势

1.2.2 三个阶段的股票价格趋势

为了从上市以来的股价变化中获得更多的细节信息,并涵盖COVID-19的影响,我们将每天的股价分成三个阶段:从2011-4-29到2020-01-20,从2020-01-21到2022-03-18,以及从2022-03-19到2022-09-23。

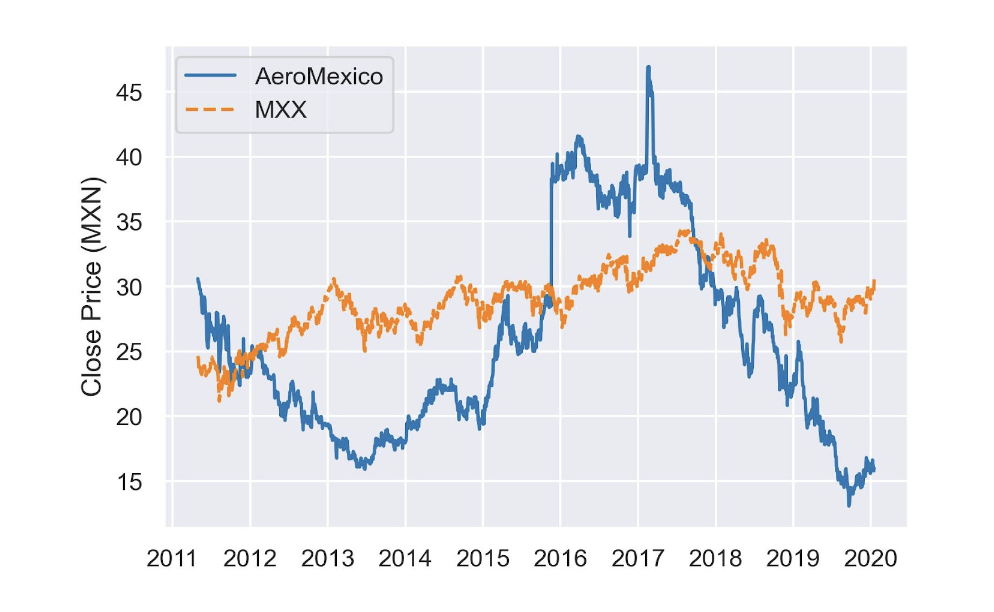

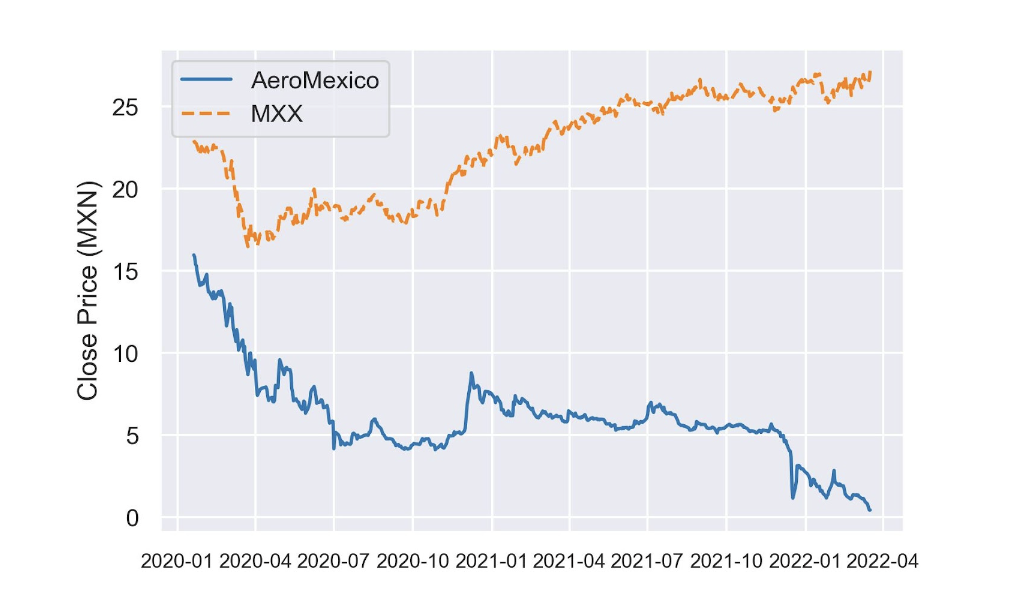

一家公司的股票价格有时会受到整个市场走势的影响。因此,我们收集了墨西哥 IPC 指数的价格,并将其与墨西哥航空公司的价格可视化地显示在一张图表中。墨西哥 IPC 指数(Indice de Precios y Cotizaciones)是跟踪在墨西哥证券交易所上市的领先公司业绩的主要股票市场指数。该指数由精选的股票组成,这些股票代表了在该交易所上市的各行各业的所有股票。它是一个资本化加权指数。

(1)COVID-19之前的股票价格趋势

从图 2 中可以看出,从 2011 年到 2020 年,墨西哥航空公司在此期间的股价波动比公开市场指数更大。墨西哥航空公司的股价从 2011 年开始暴跌,主要原因是墨西哥航空公司之间的竞争加剧。例如,墨西哥航空公司的竞争对手之一沃拉瑞斯公司当时采取了比墨西哥航空公司更具竞争力的低成本战略。

来源于雅虎财经

图 2 COVID-19 之前墨西哥航空公司的股票价格

2015年,墨西哥航空公司的股价上涨至每股40比索,原因是经济环境的改善和低燃料价格有助于增加收入。此外,墨西哥航空公司还调整了运营战略,包括降低国内航线成本和开通新的国际航线。因此,墨西哥航空公司摆脱了与沃拉里斯航空公司的价格战。

然而在 2018 年,股价达到顶峰后又跌至较低水平。墨西哥航空公司的飞机发生了坠机事故。在这次事故中,多人受伤。这引起了乘客对墨西哥航空公司安全的担忧。投资者对其股票表现产生了负面预期。

(2) COVID-19之后和重组之前的股票价格趋势

2020 年 1 月,美国疾病控制和预防中心(CDC)报告了 2019 年美国首例实验室确诊的新型冠状病毒病例。从图 3 中可以看出,由于 COVID-19 的爆发,墨西哥市场和墨西哥航空公司的股价从 2020 年 1 月开始大幅下跌。

图 3 COVID-19 之后和重组之前墨西哥航空公司的股票价格

2020 年 4 月,整个墨西哥市场开始复苏,而墨西哥航空公司的股价却持续下跌。

然后在2020年6月,在COVID-19大流行病削减旅行需求后,墨西哥航空公司申请破产。

2022 年 3 月初,墨西哥航空公司集团以每股 1 美分的价格公开发售近五分之一的股本,作为其破产重组计划的一部分,该公司股价连续第四天暴跌。

(3) 重组后的股票价格趋势

2022 年 3 月 18 日,墨西哥航空公司摆脱了破产保护。该公司计划在未来五年斥资 $5 亿美元用于机队现代化和其他升级。受这一利好消息的影响,墨西哥航空公司的股价最高达到 373 比索(图 4)。

来源于yahoofinance

图 4 重组后墨西哥航空公司的股票价格

从 2022 年 5 月到 2022 年 6 月,墨西哥航空公司的股票价格急剧下跌至 175 比索,因为该公司表示已请求该国证券监管机构批准启动股票回购计划,作为其从国内市场转到美国证券交易所的一部分。

2 股票价格移动平均线分析

移动平均线在金融领域被广泛用于判断市场趋势。我们根据墨西哥航空公司的交易数据分析了三种最常用的移动平均线:(1) 简单移动平均线 (SMA)、(2) 累计移动平均线 (CMA) 和 (3) 指数移动平均线 (EMA)。

2.1 简单移动平均线(SMA)

简单移动平均数是前 M 个数据点的非加权平均值。M 值(滑动窗口)的选择取决于所需的平滑量,因为 M 值越大,平滑效果越好,但精确度会降低。

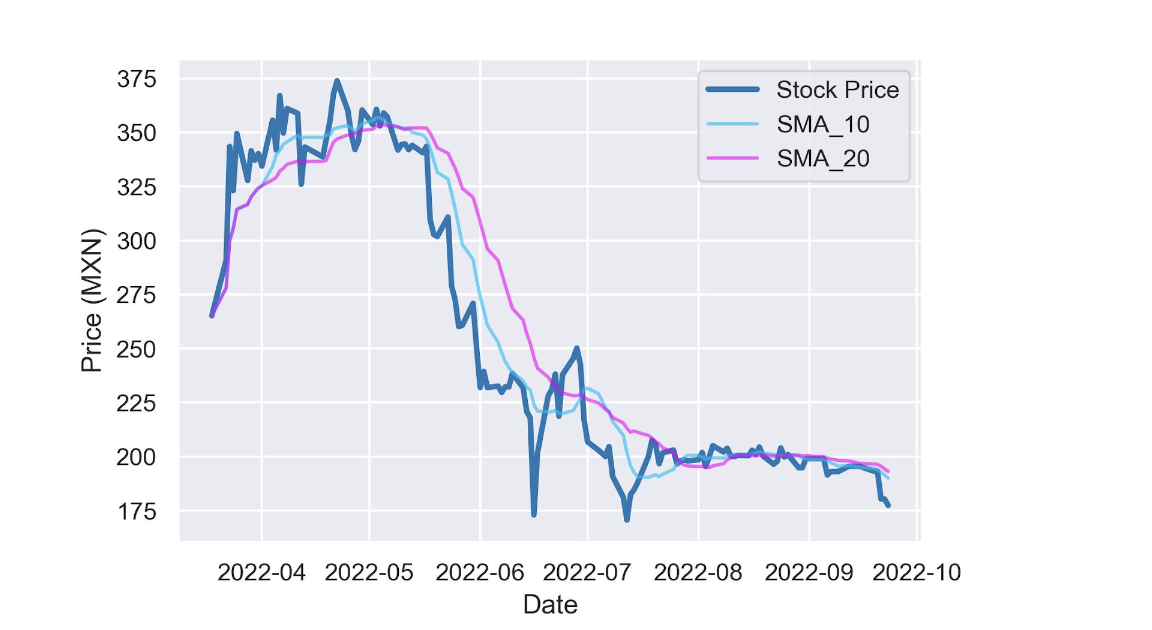

正如之前的分析所述,2022 年 3 月 18 日的重组导致了巨大的价格差距。为了清晰、准确地显示交易数据和移动平均线,我们根据墨西哥航空公司重组后的数据进行移动平均线分析。

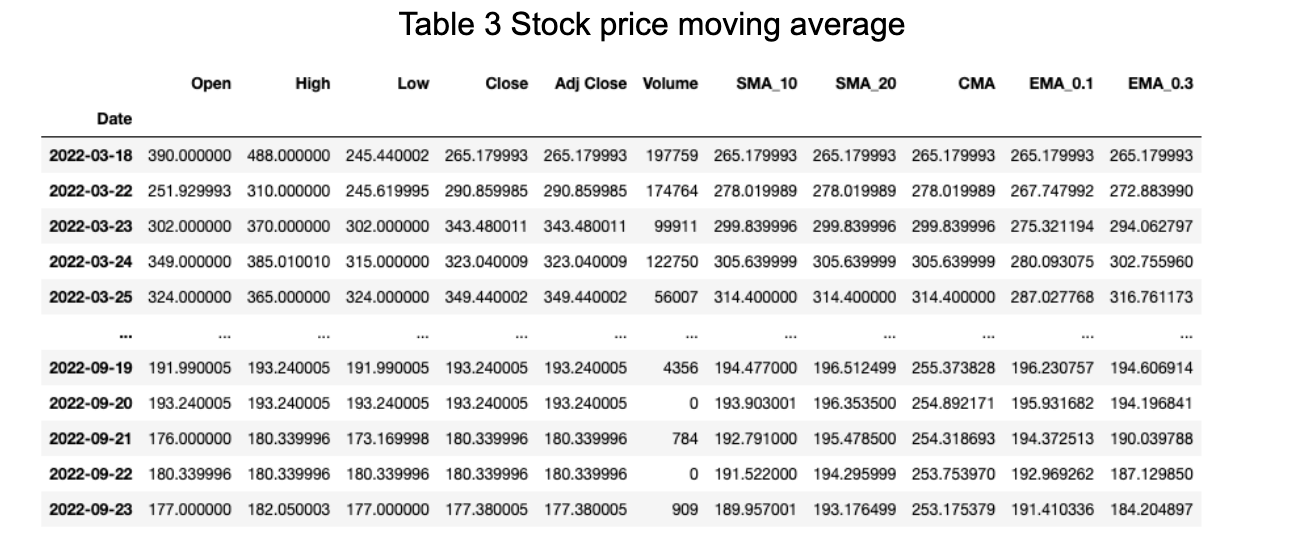

使用 Python 中的 Pandas 软件包,我们计算了 10 年和 20 年期的简单移动平均值,这是滚动窗口的大小,在所有情况下选择最小期数为 1。

表3 股票价格移动平均数

下面的折线图(图 5)显示了墨西哥航空公司的股价以及 10 年和 20 年移动平均线。

图5 Aeromexico股票价格SMA

我们可以得出结论,均线在反映期货股票走势方面有很好的效果。请注意,均线与股票价格具有相同的方向和变化趋势。在 10 年和 20 年移动平均线的交叉点附近,股票价格的方向会发生变化。但有时在时间上会滞后。因此,SMA 能够正确直观地显示趋势,但并不擅长预测价格趋势的方向。

2.2 累积移动平均数(CMA)

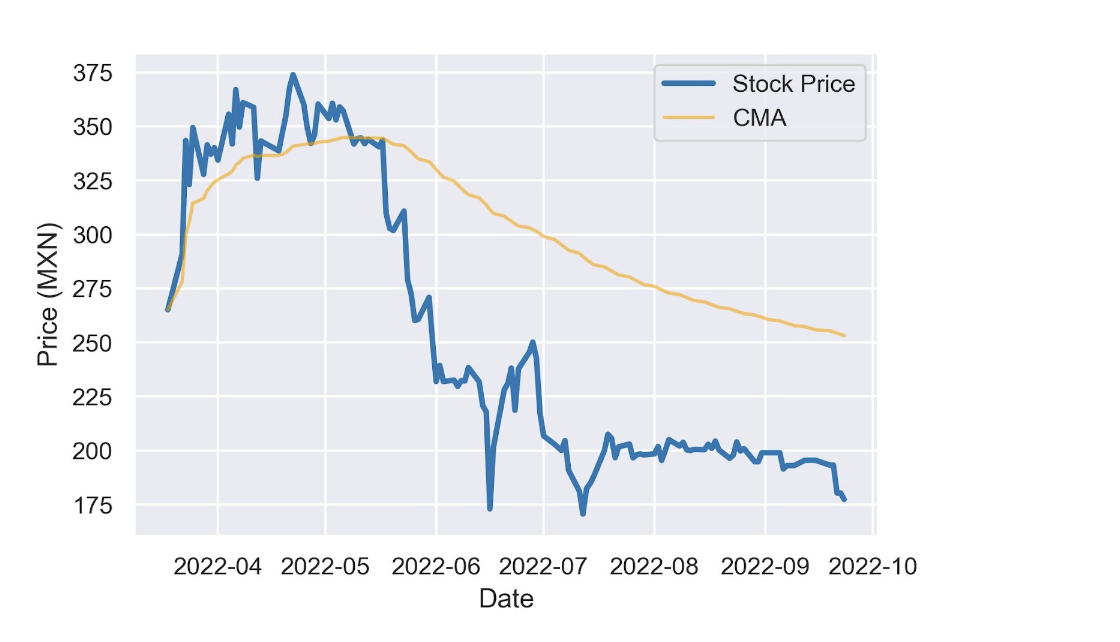

累积移动平均数是到当前时间t为止的先前数值的非加权平均值。简单移动平均数有一个大小不变的滑动窗口M,相反,在计算累积移动平均数时,窗口大小随着时间的推移而变大。

同样,我们使用 Pandas 计算累积移动平均值,并将结果添加到现有数据框中(表 3)。下图(图 6)显示了墨西哥航空公司收盘股价的累积移动平均值。

图6 墨西哥航空公司股票价格CMA

从图 6 中可以看出,2022 年 5 月之后,累计移动平均线偏离了股票价格。累积移动平均线在计算平均值时考虑了所有前值。因此,它们并不是确定价格趋势的理想选择,尤其是对于较长的时间序列。

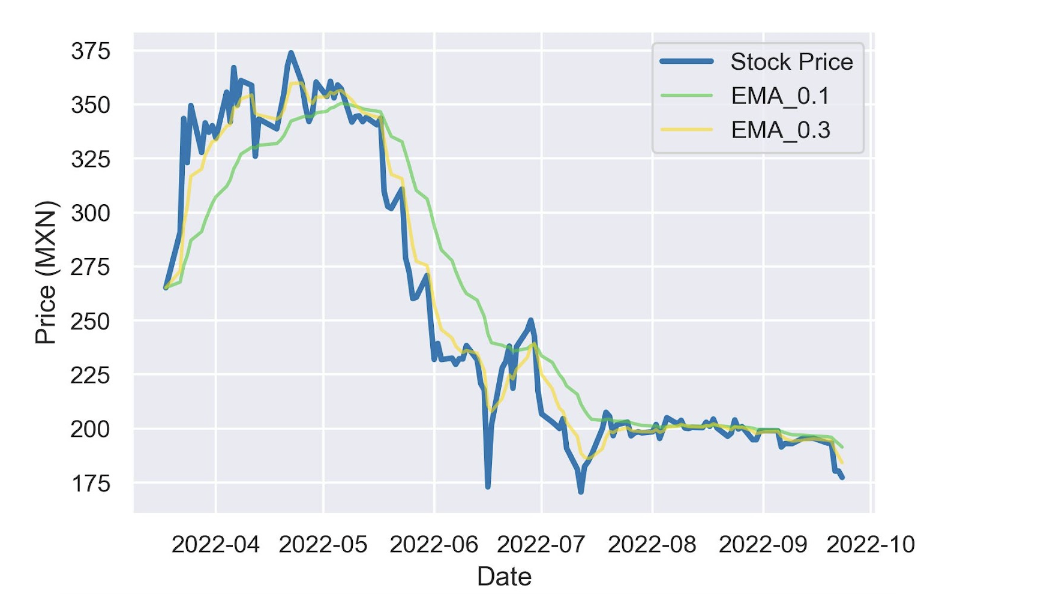

2.3 指数移动平均线(EMA)

指数移动平均线是一种广泛使用的过滤噪音和识别趋势的方法。每个元素的权重都会随着时间的推移而逐渐减小,这意味着指数移动平均法赋予近期数据点更大的权重。这样做的理念是,近期数据比旧数据更有意义。与简单移动平均线相比,指数移动平均线对变化的反应速度更快,因为它对最近的变动更为敏感。在计算指数移动平均线的代数公式中,有一个平滑参数 "α",其值介于 0 和 1 之间,表示对最近一段时间的加权。

我们以 0.1 和 0.3 的平滑系数计算指数移动平均值。与之前一样,我们将 EMA 添加到现有的数据帧中(表 3)。

如上图所示(图 7),权重系数 alpha 为 0.3 的 EMA 与股价走势更为相似,因此对近期变化的反应速度更快。

来源于雅虎财经

图7 Aeromexico的股价 EMA

综上所述,平滑系数为0.3的指数移动平均线是确定股票价格方向的一个相对较好的方法。

价格/收入比率 5年

市盈率(P/E)是一个非常重要的指标,它显示了投资者如何评价相关公司的盈利能力。投资者使用每股市值与每股收益的关系来寻找该比率。

市盈率分析有两个目的:(1) 对一家公司的历史数据进行比较;(2) 对不同行业进行比较。

3.1 墨西哥航空公司历史数据的市盈率分析

这种市盈率分析的目的是为了了解一家公司从过去到现在是被低估还是被高估。

从Aeromexico的利润表中,我们发现2019年到2021年的年度EPS为负数,所以这个时间段的P/E表示为N/A,无法进行比较。因此,我们收集了墨西哥航空公司2014年至2018年的5年年度市盈率。

从表 4 可以看出,2018 年的市盈率处于五年历史市盈率的最低水平。这一较低的比率表明墨西哥航空公司在 2018 年的增长缓慢。投资者对盈利表现前景暗淡。如果我们看看墨西哥航空公司当时的股价,这也是合情合理的。股价从 2017 年开始下跌,2019 年似乎没有恢复。

表4 市盈率比较

来源于yahoofinance

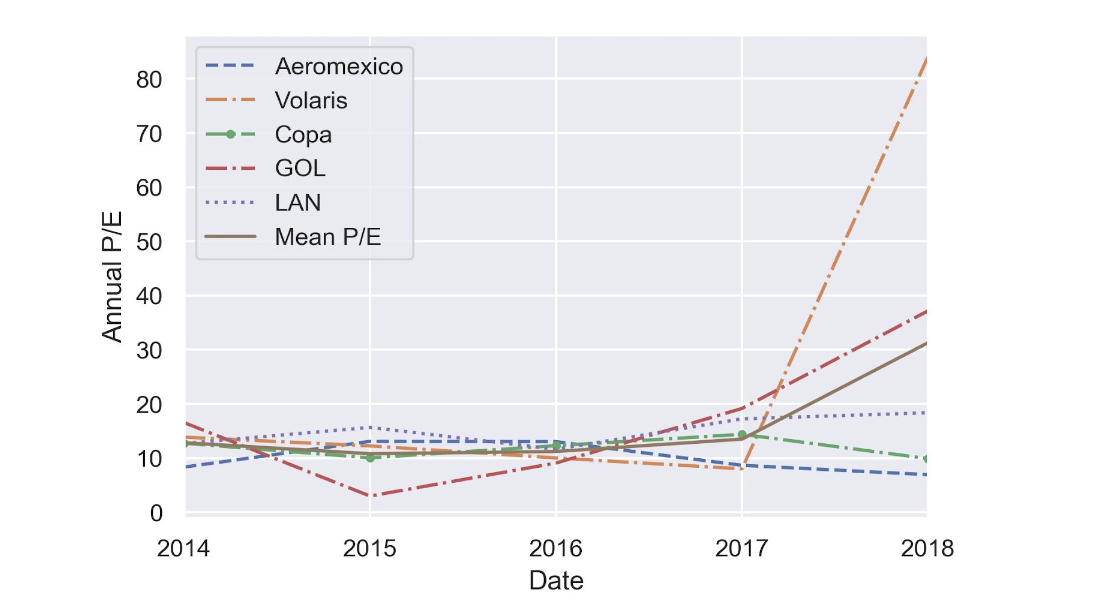

3.2 航空公司之间的市盈率分析。

此外,我们还将墨西哥航空公司目前的市盈率与同行业其他公司的市盈率进行了比较。因此,我们收集了航空业同类公司的市盈率,并将其与墨西哥航空公司的市盈率合并成一张表格。其中包括四家竞争对手。其中一个国内竞争者是墨西哥的一家廉价航空公司 Volaris,这在前面的竞争分析部分已经提到过。Copa 航空公司、GOL Intelligent 航空公司和 LAN 航空公司是拉丁美洲的三大航空集团。

图 8 显示了墨西哥航空公司与其四个竞争对手的 5 年市盈率比较。请注意,墨西哥航空公司 2015 年和 2016 年的市盈率高于平均市盈率。当时,该股可能被高估了。与平均水平相比,投资者对未来盈利增长的预期更高。

图8 市盈率比较

2017 年和 2018 年,墨西哥航空公司的市盈率低于平均市盈率。2018 年,与竞争对手相比,墨西哥航空公司的市盈率最低。这表明投资者对墨西哥航空公司未来的盈利前景并不看好。

然而,墨西哥航空公司的市盈率在 2020 年申请破产后表示为不适用。这是因为市盈率是以负数计算的,没有任何意义。市盈率的负数部分来自公司每股收益(EPS)为负的事实。

因此,我们在下一部分转而使用市销率(P/S)来评估股票。

4 价格/销售比率 5年

市销率(P/S)的计算方法是,用一家公司的市值除以该公司过去 12 个月的销售总额或收入。市销率显示了市场对公司每一元销售额的重视程度。这一比率可以有效评估尚未实现盈利或暂时受挫的成长型公司。我们知道墨西哥航空公司在破产后并没有赚取利润,其市盈率没有意义,因此我们在此使用市净率分析。

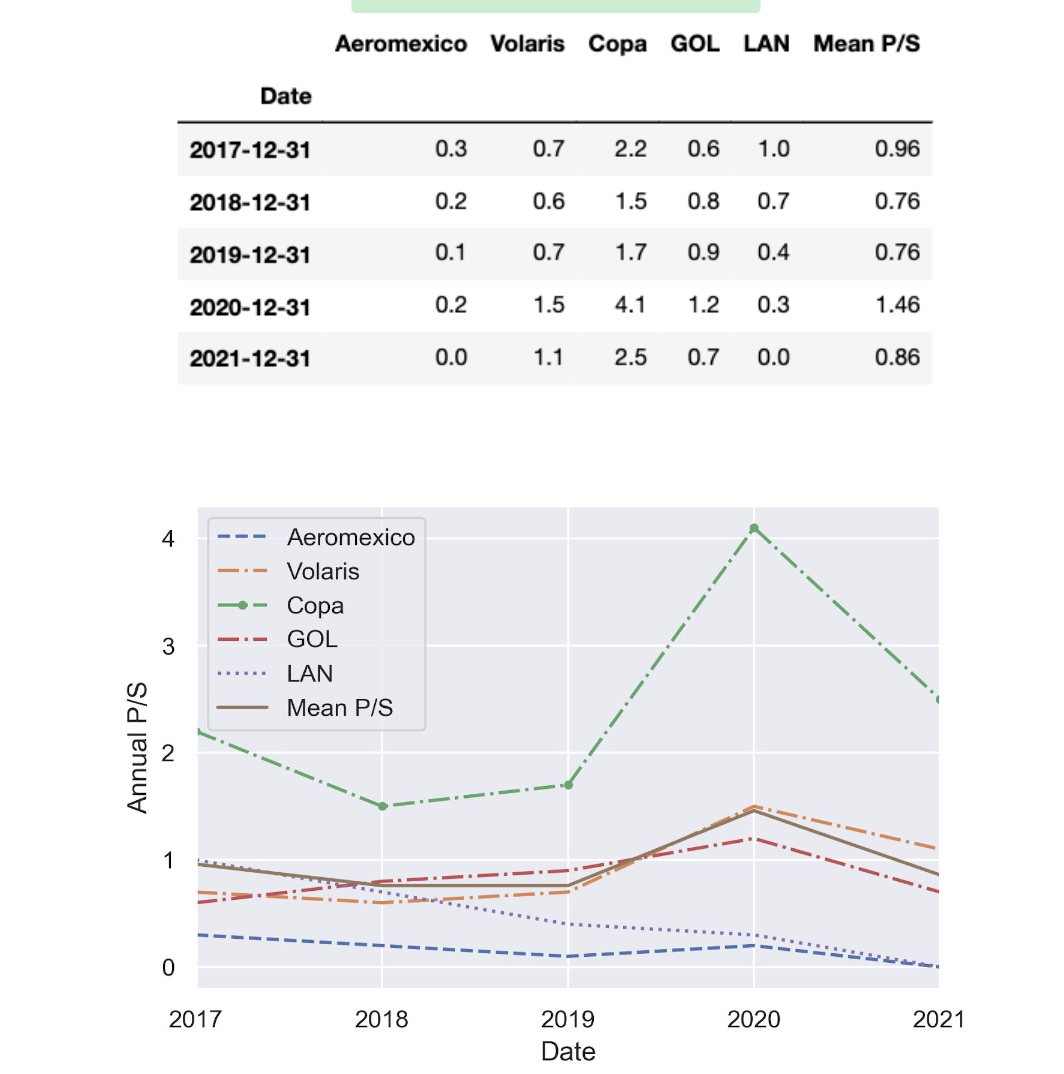

表5 P/S比率比较

图9 P/S比率比较

我们收集了墨西哥航空公司及其四家竞争对手(Volaris 航空公司、Copa 航空公司、GOL Intelligent 航空公司和 LAN 航空公司)从 2017 年到 2021 年的 5 年年度 P/S 比率。表 5 显示了墨西哥航空公司与其四家竞争对手的 5 年 P/S 比较。图 9 显示了变化趋势。请注意,墨西哥航空公司过去 5 年的市盈率低于同行业中盈利的可比公司。从 2017 年到 2020 年,墨西哥航空公司的 P/S 比率一直保持在较低水平。2020 年墨西哥航空公司申请破产后,其 P/S 比率继续下降,接近零水平。因此,墨西哥航空公司及其股票的价值被低估了。然而,其同类公司 Copa 航空公司的价值却相对被高估了。我们还可以得出这样的结论:如果墨西哥航空公司能够在摆脱破产后将其经营状况转入正轨,那么随着其 P/S 与同类公司更加接近,其股价将大幅上涨。

NYSE Arca 全球航空公司指数(简称 "AXGAL "或 "指数")是一个修正的等额美元加权指数,旨在衡量资本雄厚、流动性强的国际航空公司的表现。该指数跟踪选定的美国和海外主要航空公司的本地市场股票或美国预托证券的价格表现。该指数于 2006 年 11 月 27 日建立,基准值为 1000.00。指数值由 NYSE Euronext Inc("指数提供商")发布,每 15 秒通过 Consolidated Tape Association's Network B 发布一次指数值,股票代码为 "AXGAL"。

来源于yahoofinance

- 由于破产退出,自 2022 年 3 月 6 日以来,墨西哥航空公司的表现优于标准普尔 500 指数和 XAL。

- 大流行病和国际冲突正在使航空业更加动荡。

目标市场研究

目标客户

墨西哥航空公司的目标客户是来自公司和一些政府实体的国内和国际乘客,他们根据不同的决定选择服务,如路线、时间表、成本等。截至2020年12月31日,墨西哥航空公司每天运营超过283个客运航班,从墨西哥飞往41个国家目的地和31个国际目的地。根据AFAC4(民航局)的数据,在截至2020年12月31日的一年中,墨西哥国内航班的乘客量约为28,236,461人次,国际航班的乘客量约为19,843,156人次。

他们是如何获得目标客户的?

1. 间接分销渠道

旅行社是墨西哥航空公司机票分销的主要间接来源。在截至2020年12月31日的一年中,旅行社的间接机票销售占购买航班段的46.2%。墨西哥航空公司向旅行社支付0.1%至12%的标准佣金费用,用于销售其航班机票。某些旅行社还与墨西哥航空公司签署了协议,以便他们可以根据机票销售量获得1%至7%的业绩奖励。

2. 直接分销渠道

墨西哥航空公司还在网站上、通过呼叫中心或在工厂旅游商店直接向客户销售飞机票和其他产品。在截至2020年12月31日的一年中,通过网站销售机票的收入占乘客收入的26.1%。通过呼叫中心销售机票的收入占2020年墨西哥航空公司飞行收入的12%。

公司做什么类型的营销来提高其品牌知名度?

1.与达美航空的关系

墨西哥航空公司与达美航空有着密切的业务关系,其形式包括:互惠的代码共享协议、飞行常客互惠、与达美航空共享的贵宾室的访问特权,以及我们在墨西哥和美国之间的联合合作协议(JCA)。这种关系对于墨西哥的航空公司来说是独一无二的。特别是JCA帮助墨西哥航空公司在墨西哥和美国之间建立了最大的跨境伙伴关系,并扩大了竞争和对两家航空公司客户的好处。

2.天合联盟的成员

墨西哥航空公司是天合联盟的创始成员之一。该成员资格提供了签订代码共享协议的可能性,在飞行常客计划中的互惠性,进入贵宾室的机会,以及开展共同营销活动的能力。

3.俱乐部总理

"贵宾俱乐部 "是墨西哥航空公司的一项忠诚计划。该计划通过增加新的合作伙伴以及赚取和兑换积分的方法,不断为客户带来更多价值。会员可以使用和积累贵宾积分,用于购买机票、酒店、租车和在一些零售店购物。有了贵宾俱乐部,墨西哥航空公司可以留住老客户,吸引新客户。墨西哥航空公司还通过美国运通和桑坦德联名信用卡加强品牌建设。

市场份额

墨西哥航空公司将自己视为墨西哥的领先航空公司和商务旅客的首选航空公司。在墨西哥不断增长的经济中,该公司主要致力于满足商务旅客的旅行需求。根据其 2021 年的财务报告,该公司在墨西哥国内市场的份额为 25.3%,在国际市场的份额为 11.3%。

公司排名

- 根据airlineratings.com,Aeromexico公司因其Covid-19合规性而被评为7星级。该评级是基于以下标准。

COVID-19网站信息和说明

- 登机时的社交疏远

- 空姐个人防护设备

- 强制性面罩

- 膳食服务修改

- 乘客消毒器套件

- 对飞机进行深度清洁

达美航空和2017年3月10日以每股$53的价格收购了墨西哥航空已发行股本的32%,收购完成后,达美航空拥有墨西哥航空36.2%的流通股和另外12.8%的期权,并获得墨西哥所需的监管批准。

AeroMexico于2022年7月15日购买了PLM Premier的48.9%股份,PLM Premier是其Club premiere部门的所有者和经营者,使PLM成为该航空公司的全资子公司。在PLM交易完成后,Aimia Holdings UK Limited和Aimia Holdings UK II Limited将获得约$531万的净现金收益。